Wystarczy przeoczyć jedną rubrykę w zeznaniu, a fiskus nie zgodzi się na korzystne rozliczenie – poinformował serwis Rp.pl

Polski Ład dał biznesowi niepowtarzalną szansę na wsteczną zmianę formy opodatkowania. Otóż przedsiębiorcy, którzy byli w zeszłym roku na liniowym PIT albo ryczałcie, mogą przejść na skalę. Po obniżce stawki podatku z 17 na 12 proc. wielu osobom może się to opłacać – stwierdzono w informacji.

Jak zmienić formę rozliczeń? Zamiast zeznania PIT-36L (liniówka) albo PIT-28 (ryczałt) trzeba złożyć PIT-36 (skala). I koniecznie pamiętać o zaznaczeniu odpowiedniego kwadratu na drugiej stronie deklaracji. Jego pominięcie może wpędzić podatnika w poważne tarapaty - czytamy.

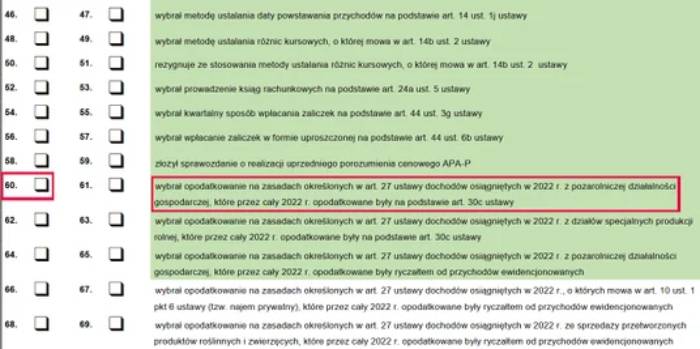

Oto historia jednego z przedsiębiorców. W 2022 r. płacił podatek liniowy. Okazało się jednak, że rozliczenie według skali jest dla niego korzystniejsze i złożył zeznanie roczne na formularzu PIT-36. Urzędnicy je zakwestionowali. Dlaczego? Otóż nie zaznaczył w zeznaniu kwadratu o wyborze opodatkowania według skali. Przedsiębiorca tłumaczył, że łatwo go przeoczyć, bo nie znajduje się na początku deklaracji (gdzie wskazujemy np., czy rozliczamy się indywidualnie czy razem z małżonkiem), ale dopiero w części C „Informacje dodatkowe”, w gąszczu innych pól. Nic to nie dało, dla skarbówki zmiana rozliczeń bez zaznaczenia kwadratu w poz. 60 (z liniowego PIT na skalę) jest bezskuteczna.

Jakie są tego konsekwencje? Bardzo poważne. Urzędnicy stwierdzili bowiem, że skoro przedsiębiorca złożył już zeznanie, to szansa na zmianę formy opodatkowania przepadła. Musi zostać na liniowym PIT. Skarbówka powołała się na przepis z nowelizacji Polskiego Ładu (art. 14 ustawy z 9 czerwca 2022 r.), z którego wynika, że wybór dokonany po złożeniu zeznania, w którym wykazaliśmy przychody z działalności, nie wywołuje skutków prawnych.

Doradcy podatkowi są, łagodnie mówiąc, zaskoczeni takim stanowiskiem - czytamy.

– Przepis, na który powołują się urzędnicy, stanowi, że przedsiębiorca nie może przejść na skalę, jeśli wcześniej złożył zeznanie na formularzu PIT-36L. Nic takiego w tej sprawie nie miało miejsca. Przedsiębiorca złożył przecież PIT-36. Tyle że bez zaznaczenia odpowiedniego kwadratu. Nie można jednak uznać, że PIT-36 bez poz. 60 jest zeznaniem PIT-36L zamykającym mu drogę do zmiany formy rozliczeń – tłumaczył Jacek Leśniewski, doradca podatkowy w kancelarii Alo-2. Podkreśla, że kwadrat schowany na drugiej stronie deklaracji nie powinien być dla urzędników ważniejszy niż wola podatnika wyrażona poprzez złożenie odpowiedniego formularza.

PIT-36, część C "Informacje dodatkowe", poz. 60

– Podejście urzędników jest absurdalne. Przedsiębiorca nie zrobił niczego, co wyklucza zmianę formy opodatkowania. Ustawodawca dał taką możliwość, aby biznes mógł skorzystać z wprowadzonej w połowie roku obniżki stawki PIT na skali. Nie można interpretować przepisów niezgodnie z ich celem – skomentował Grzegorz Gębka, doradca podatkowy w kancelarii GTA. Dodał, że formularze zeznań rocznych są z każdym rokiem bardziej skomplikowane. I pełne pułapek na podatników, a opisana sprawa jest tego najlepszym przykładem. – Takie pułapki nie mogą pozbawiać zagwarantowanych ustawowo praw – podkreślił Grzegorz Gębka.

Jacek Leśniewski dodał, że odmowa rozliczenia na PIT-36 ma też inne konsekwencje, np. brak możliwości wspólnego opodatkowania z małżonkiem bądź dzieckiem – czytamy dalej.

Co wobec tego ma zrobić przedsiębiorca? Eksperci twierdzą, że powinna wystarczyć korekta zeznania PIT-36.

– Oczywiście z zaznaczonym kwadratem w poz. 60, żeby fiskus nie miał już żadnych wątpliwości, że przedsiębiorca chce przejść z podatku liniowego na skalę – podkreślił Jacek Leśniewski.

– Miejmy nadzieję, że na tym sprawa się skończy. Jeśli skarbówka będzie się upierać i wyda decyzję określającą podatek według stawki liniowej, przedsiębiorcy pozostanie spór na drodze sądowej – dodał Grzegorz Gębka.

Na formalności muszą też uważać przedsiębiorcy, którzy chcą przejść na skalę z ryczałtu. Oni muszą zaznaczyć w zeznaniu rocznym kwadrat w poz. 64. Jeśli pierwszy złożą PIT-28, ze zmiany nic nie wyjdzie. Poprzedni rok będą musieli zostawić na ryczałcie - stwierdzono.

Rozliczenie za 2022 r. mogą też zmienić zarabiający na prywatnym wynajmie (który nie jest działalnością gospodarczą). Jeśli w zeszłym roku rozliczali się ryczałtem, mają prawo przejść na skalę. Dla nich w zeznaniu przeznaczony jest kwadrat w poz. 66. – wyjaśnił serwis

Polski Ład zmodyfikował zasady zmiany formy opodatkowania przez przedsiębiorców. Niektórzy mają jeszcze szanse, by ją zmienić wstecznie. Ale może się okazać, że będą musieli dopłacić podatek.

„Nie jest tak, że o sposobie wyboru formy opodatkowania decyduje tylko zaznaczenie, bądź nie, określonego kwadratu w zeznaniu”. To cytat z wyroku Naczelnego Sądu Administracyjnego (sygn. II FSK 880/17). Może się przydać w sporze z fiskusem tym, którzy przeoczyli odpowiednią rubrykę w formularzu.

W tym orzeczeniu (dotyczącym kobiety, która chciała rozliczyć się razem z samotnie wychowywanym dzieckiem) sąd wskazał, jak należy oceniać intencje podatnika. Jego zdaniem układ formularza nie przesądza, że oświadczenie woli musi – dla swojej ważności – zostać wyrażone poprzez zakreślenie ściśle określonego kwadratu w danym polu. Przesłanka woli może być wyrażona w każdym miejscu zeznania. I przez każde zachowanie, które wyraża ją w sposób dostatecznie jasny i zrozumiały.

Naczelny Sąd Administracyjny podkreślił, że obowiązkiem urzędników jest ustalenie rzeczywistej treści oświadczenia woli podatnika. Powinni wziąć też pod uwagę kontekst sytuacyjny. I kierować się przepisami kodeksu cywilnego - – czytamy w wyjaśnieniu podsumowującym. (jmk)

Foto: Interia BIZNES

Źródło: Rp.pl