Trybunał Konstytucyjny kazał zmienić definicje budowli i budynku w podatku od nieruchomości. Na uchwalenie nowych przepisów dał 18 miesięcy. Eksperci na zlecenie Związku Miast Polskich przygotowali już ekspertyzę prawną w tej sprawie. Jej elementem są trzy projekty ustaw. Samorządy zaproponują jeden z nich, ale także chcą większych zmian systemowych – czytamy w informacji serwisu Onet.pl

Trybunał Konstytucyjny orzekł 4 lipca br. (sygn. akt SK 14/21), że przepis definiujący budowlę w podatku od nieruchomości jest niezgodny z konstytucją. Na zmianę definicji dał ustawodawcy 18 miesięcy. TK zakwestionował m.in. to, że ustawa podatkowa odsyła do definicji z prawa budowlanego. Choć wyrok dotyczył jedynie budowli, to ten sam problem dotyczy również definicji budynku w ustawie o podatkach i opłatach lokalnych.

Zmian wymaga więc definicja budowli, jak i budynku w podatku od nieruchomości. Zmienić muszą się również zasady opodatkowania garaży, co wynika z wyroku TK z 18 października 2023 r. (sygn. akt SK 23/19).

Na zlecenie Związku Miast Polskich ekspertyzę zmian w ustawie o podatkach i opłatach lokalnych przygotowało Centrum Eksperckie Uniwersytetu w Białymstoku. Eksperci (prof. Rafał Dowgier, prof. Leonard Etel, prof. Mariusz Popławski oraz prof. UWM Bogumił Pahl) wskazali trzy koncepcje zmian i przygotowali trzy projekty ustaw. W Business Insider opisujemy je jako pierwsi. Samorządom odpowiadają propozycja druga i trzecia, ale oczekiwania mają większe.

— Ostateczny projekt przekażemy do Ministerstwa Finansów. Chcemy przeprowadzić również szerokie konsultacje tego projektu w środowisku samorządowym i eksperckim – mówił Andrzej Porawski, dyrektor biura Związku Miast Polskich.

W rozmowie z Business Insiderem przekonywał, że projekt dotyczy tylko jednego z wielu postulatów gmin i miast dotyczących podatku od nieruchomości. Samorządy domagają się bowiem dalej idących zmian – stwierdzono w treści wypowiedzi .

Eksperci uwzględnili w swoich trzech koncepcjach wskazania TK nie tylko z wyroku z 4 lipca 2023 r., ale również wcześniejszego orzecznictwa Trybunału (wyroki z 13 września 2011 r., sygn. P 33/09 oraz z 13 grudnia 2017 r., sygn. SK 48/15). Wszystkie trzy koncepcje zakładają, że zmiany wejdą w życie 1 stycznia 2025 r.

— Pierwsza koncepcja przedstawiona przez ekspertów polega na przeniesieniu definicji z prawa budowlanego do ustawy o podatkach i opłatach lokalnych. Chodzi nie tylko o definicje budowli i budynku, ale również — co zdaniem autorów jest konieczne — obiektu budowlanego, urządzenia budowlanego, obiektu małej architektury, tymczasowego obiektu budowlanego. Doprecyzowano też w tej wersji, że kable w kanalizacji nie są obiektem budowlanym, jego częścią ani urządzeniem budowlanym.

Ta koncepcja – jak stwierdzili autorzy – nie wywoła zmian w opodatkowaniu nieruchomości. To jednocześnie plus, jak i ogromny minus tego rozwiązania. Problem w tym, że pierwsza koncepcja nie rozwiązuje żadnego z obecnych problemów związanych z opodatkowaniem budynków i budowli - podano.

Nadal nie będzie więc wiadomo, czy silos to budynek, czy budowla, mimo bogatego orzecznictwa sądów (na marginesie – spór o opodatkowanie silosów doprowadził do wydania wyroku TK z 4 lipca 2023 r.). Nadal można też spodziewać się sporów o opodatkowanie budowli, bo nie będzie wiadomo, co się na nią składa. Zdaniem profesorów to dyskwalifikuje pierwszą koncepcję zmian – stwierdzono w treści.

Doprecyzowanie takich pojęć jak obiekt budowlany, urządzenie budowlane oraz pozostałych pojęć jest konieczne, aby zachować obecny status quo, jeśli chodzi o opodatkowanie nieruchomości – wynika z uzasadnienia tej części projektu. W efekcie urządzenia budowlane byłyby nadal opodatkowane, jako odrębne od budowli. Podobnie byłoby z tymczasowymi obiektami budowlanymi, które nadal wzbudzają kontrowersje. Natomiast kable w kanalizacji byłyby nieopodatkowane – czytamy dalej.

— Druga koncepcja przedstawiona w projekcie zakłada dalej idące zmiany w opodatkowaniu nieruchomości.

Autorzy zaproponowali, aby powiązać opodatkowanie budowli z Klasyfikacją Środków Trwałych, a to, które obiekty byłby budowlami, a które byłyby z tej kategorii wyłączone, regulowałby nowy załącznik do ustawy o podatkach i opłatach lokalnych. Przy czym zastrzeżono, że ewentualne zmiany KŚT nie powodowałyby zmiany zakresu opodatkowania - podano.

Dzięki temu – jak przekonują autorzy – definicje budynku i budowli nie odwoływałyby się do przepisów prawa budowlanego oraz byłby to "wyższy standard określoności przepisów prawa podatkowego". Słowem, przepisy byłby bardziej czytelne dla przeciętnego podatnika - czytamy.

Definicja budynku byłaby nieco inna niż dziś. Budynkiem byłby obiekt budowlany niebędący budowlą, który jest trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz posiada fundamenty i dach, wraz z wbudowanymi instalacjami, które zapewniają jego wykorzystanie zgodnie z przeznaczeniem – wskazano w treści.

Zmieniona byłaby również definicja budowli. Byłby nią "obiekt wymieniony w załączniku nr 1 oraz przyłącze i urządzenie instalacyjne, w tym służące oczyszczaniu lub gromadzeniu ścieków, przejazd, ogrodzenie, plac postojowy i plac pod śmietnik oraz inne urządzenie techniczne zapewniające możliwość użytkowania budynku lub budowli wskazanej w załączniku nr 1 ustawy zgodnie z jej przeznaczeniem." – podano dalej,

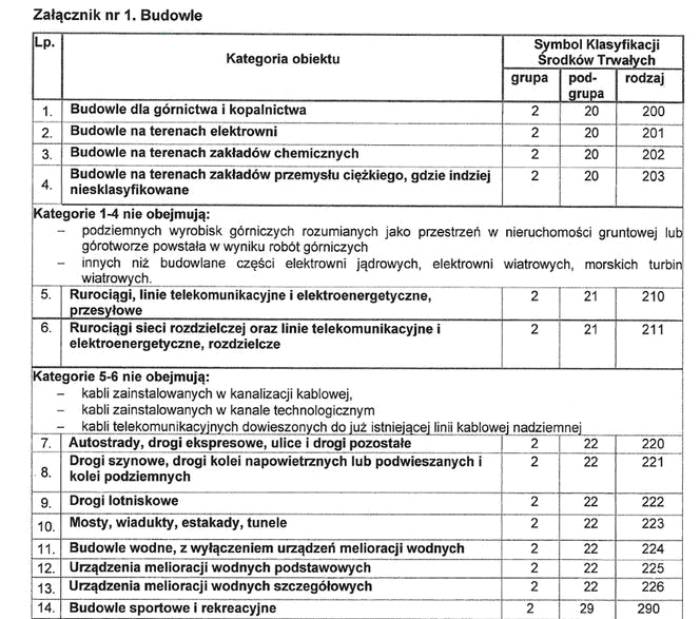

Przykładowe budowle z załącznika nr 1 - według projektu przygotowanego przez Centrum Eksperckie Uniwersytetu w Białymstoku dla Związku Miast Polskich

Autorzy projektu przekonywali, że taka koncepcja nie będzie powodować sporów w zakresie opodatkowania budowli, bo zostaną one wymienione w załączniku do ustawy. Klasyfikacja Środków Trwałych ma mieć jedynie charakter pomocniczy. Nie będzie miało jednocześnie znaczenia, czy podatnik ujął dany obiekt wymieniony jako budowla w ewidencji środków trwałych do celów podatku dochodowego ani, czy go amortyzuje. Profesorowie wyjaśniają też, że odwołania do klasyfikacji statystycznych funkcjonują obecnie w ustawach o podatku dochodowym i ustawie o VAT i nikt nie kwestionuje zgodności takiej regulacji z konstytucją – napisano.

W razie wątpliwości podatnicy mogliby występować o opinię do urzędu statystycznego – stwierdzono dalej.

Zdaniem autorów projektu dzięki takiej koncepcji nie będzie problemów z określeniem zakresu opodatkowania budowli. Jednocześnie druga przedstawiona w projekcie koncepcja zmian powinna być zbieżna z obecnym zakresem opodatkowania budowli. Zdaniem profesorów pełne odwzorowanie nie jest jednak możliwe, co może powodować niewielkie podwyżki podatku u podatników lub utratę części wpływów po stronie gminy. Podatnicy i gminy otrzymają jednak dużo bardziej precyzyjne regulacje – zauważył serwis.

— Trzecia koncepcja przedstawiona w projekcie eksperckim to wariant koncepcji drugiej - napisano.

Budynki i budowle opodatkowane (przedmiot opodatkowania) podatkiem od nieruchomości zostały wymienione w dwóch załącznikach do ustawy o podatkach i opłatach lokalnych. Również w tym wariancie Klasyfikacja Środków Trwałych byłaby stosowana pomocniczo.

W tej wersji projektu zrezygnowano w ogóle z definicji budynku i budowli (skreślone pkt 1 i 2 w art. 1a ust. 1 ustawy), ale – poza załącznikami –doprecyzowano, jakie obiekty są opodatkowane, a jakie wyłączone.

Z ustawy jasno by wynikało, że opodatkowane są m.in. urządzenia budowlane. Z kolei w skład budynków mieszkalnych nie byłyby wliczane obiekty pomocnicze obsługujące dany budynek, takie jak chodniki, dojazdy, podwórka, place, ogrodzenia i studnie. Byłyby więc nieopodatkowane. Jeśli jednak związane byłyby one z prowadzeniem działalności gospodarczej, to byłyby opodatkowane jako budowle - podano.

W tym wariancie doprecyzowano też, że domy letniskowe opodatkowane byłyby stawką właściwą dla budynków pozostałych, a nie mieszkalnych. Jednoznacznie wyłączone byłyby z kategorii budynków mieszkalnych – napisano.

Dzięki trzeciej koncepcji, jak czytamy w uzasadnieniu projektu, znikną spory o to, czy obiekt jest budynkiem, czy budowlą. Jeśli przykładowo urządzenia nie będzie w załącznikach, to znaczy, że jest nieopodatkowane. W razie wątpliwości podatnicy będą sięgać do Klasyfikacji Środków Trwałych i objaśnień do niej. Mogliby też występować o opinię do urzędu statystycznego - stwierdzono.

W efekcie, zdaniem ekspertów, zniknęłyby również wątpliwości dotyczące pojęcia "budynki mieszkalne." Zgodnie z KŚT, są to bowiem "obiekty budowlane, których co najmniej połowa całkowitej powierzchni użytkowej jest wykorzystywana do celów mieszkalnych. W przypadkach, gdy mniej niż połowa całkowitej powierzchni użytkowej wykorzystywana jest na cele mieszkalne, budynek taki klasyfikowany jest jako niemieszkalny zgodnie z jego przeznaczeniem." – napisano dalej

Autorzy projektu przyznają, że koncepcja trzecia może spowodować pewne ubytki w dochodach samorządów, ale proponują obowiązkową, ustawową wypłatę rekompensat dla takich gmin (na ich wniosek) w pierwszych latach po wdrożeniu zmian - czytamy dalej.

Zdaniem ekspertów tylko realizacja koncepcji drugiej lub trzeciej pozwoli rozwiązać zasadniczy problem podatku od nieruchomości, jakim jest brak precyzyjnego kryterium decydującego, co to jest budowla i co się na nią składa – czytamy w podsumowaniu serwisu Onet.pl. (jmk)

Foto: Tax Insight //

Źródło: Onet.pl