Słabnie globalna sprzedaż i dynamika wzrostu e-commerce, jednocześnie sprzedawcy i dostawcy odziedziczyli pandemiczne nawyki klientów, które zwiększają presję na wydajność łańcucha logistycznego i podnoszą jego koszt. Widać to zwłaszcza w największym na świecie segmencie e-handlu, czyli na rynku mody. Nie chodzi jednak o przyspieszenie dostaw, ale o zagwarantowanie oczekiwanego standardu obsługi zwrotu zamówień. Te mają być bezstresowe, niewymagające kontaktu ze sprzedawcą i koniecznie darmowe, inaczej klient pójdzie do konkurencji. Problem w tym, że realizacja zwrotów jest trudna i obniża marżę.

Po zniesieniu pandemicznych ograniczeń można było się spodziewać, że tradycyjne punkty odbiorą część klientów e sklepom, ale po I kwartale br. było już wyraźnie widać, że handel w sieci zwalnia. Potwierdzały to wyniki dużych branżowych graczy, takich jak Amazon, który zaliczył spadek o 3% względem I kw. 2021 r. czy e-Bay, którego sprzedaż spadła o 5,9%. Osłabienie miało wymiar globalny, a Salesforce Q1 Shopping Index opublikowany w połowie kwietnia wskazywał, że światowa wartość e-sprzedaży w okresie styczeń-marzec spadła o 3% w porównaniu do tego samego okresu rok wcześniej. Przy okazji był to pierwszy znaczący spadek w ciągu 9-letniej historii indeksu. Dodatkowo o 2% spadł ruch w sklepach internetowych, natomiast wolumen zamówień skurczył się 12%.

Winą za spadki obarczono inflację, zakłócenia w łańcuchach dostaw i globalną niepewność gospodarczą, która obniża nastroje i siłę nabywczą konsumentów. Na tle globalnych spadków w sposób wyraźny wyróżniła się Europa, gdzie wartość e-sprzedaży spadła o 13%, a wolumen zamówień zanurkował o 17%. Jako źródło tak znaczących perturbacji, obok przyczyn globalnych, wskazano rosnące ceny paliw oraz wojnę na Ukrainie. Nie można oczywiście zapomnieć o odblokowaniu tradycyjnego handlu, który w sposób naturalny osłabił handel elektroniczny.

Zmiany w handlu internetowym odnotował także Międzynarodowy Fundusz Walutowy, który wylicza, że zeszłoroczny udział wydatków online w puli ogólnych wydatków konsumenckich spadł z 14,9% w 2020 r. do poziomu 12,2%. W Polsce tendencję spadkową w tym obszarze potwierdzają dane GUS. Według Urzędu udział kanału internetowego w sprzedaży detalicznej spadł z 11,1% w styczniu br. do poziomu 8,9% w maju. Z wyjątkiem odbicia w marcu (+14,9%) oraz niewielkiego wzrostu w maju (+0,8%) topnieje także wartość sprzedaży online w cenach bieżących. W styczniu spadła ona o 15,5%, w lutym o 8,9%, natomiast w kwietniu o 4%. Spośród podmiotów o największym udziale sprzedaży internetowej najbardziej ucierpiały te z kategorii tekstylia, odzież, obuwie, gdzie pula asortymentu sprzedawana online skurczyła się z 28,6% w styczniu do 22,3% maju br.

Globalny e-commerce stoi modą, która zasila wzrost całego e-handlu i sektora logistycznego

Tegoroczne spadki to oczywiście zła wiadomość dla e-sklepów, zwłaszcza tych z branży mody, która odpowiada za ok. 30% zakupów internetowych na świecie i stanowi największy segment globalnego e-commerce. Według ostatnich analiz serwisu Shopify, tylko w USA rynek ten wygenerował w 2021 r. aż 29,5% całkowitej sprzedaży w sieci. Podobnie jest w Polsce. Według JP Morgan kategorią produktów najczęściej kupowaną przez Polaków w internecie jest właśnie moda, a jej zeszłoroczny udział w całkowitej sprzedaży wyniósł 32%.

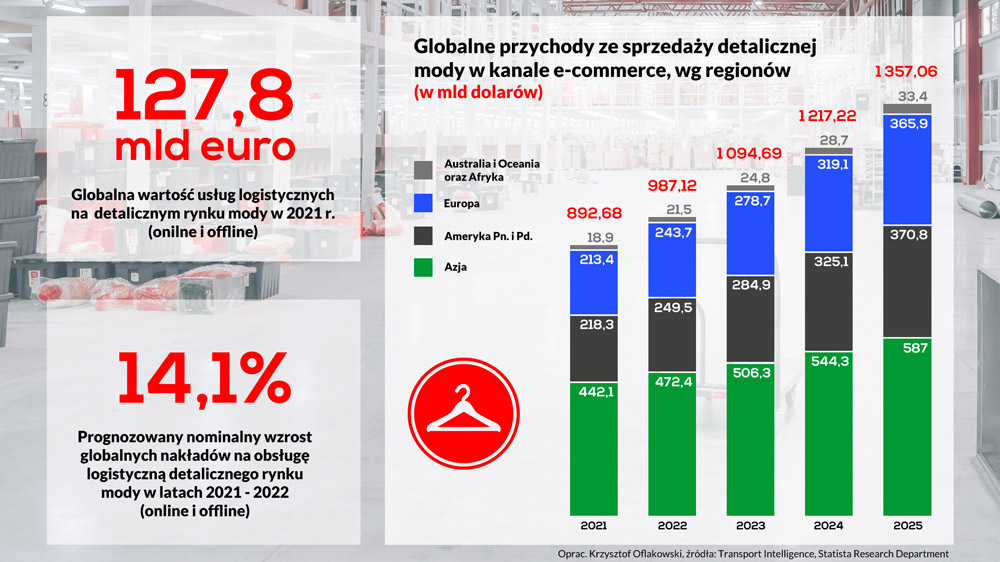

Segment ten jest już sporo wart i pomimo chwilowych problemów ma optymistyczną perspektywę wzrostu. Kwietniowe szacunki Departamentu Badań platformy Statista wskazują, że globalna wartość rynku mody w kanale e commerce osiągnęła w ub. roku poziom blisko 892,7 mld dolarów, z największym udziałem Azji (442,1 mld – 49,5%), obu Ameryk (218,3 mld – 24,5%) i Europy (213,4 mld – 23,1%). Do 2025 r. internetowa sprzedaż asortymentu w tej kategorii ma jednak znacząco wzrosnąć, osiągając prawie 1,36 bln dolarów. To skok o ponad 52%. Do tego czasu nieco zmieni się rozkład procentowy sprzedaży, ale wciąż dominować będzie Azja (587 mld – 43,1%), obie Ameryki (370,8 mld – 27,3%) oraz Europa (365,9 mld – 26,9%).

- Tak jak wiele przedsiębiorstw z rynku mody w Europie, także i my doświadczyliśmy kwartalnego spadku sprzedaży w kanale internetowym na początku roku, który względem analogicznego okresu w 2021 r. obniżył się o 18%. O 100% zwiększyła się jednak sprzedaż w sklepach stacjonarnych, co jest dowodem na to, że zainteresowanie naszą ofertą nie słabnie. Spadek w kanale e-commerce jest po prostu naturalną konsekwencją zniesienia ograniczeń w handlu stacjonarnym, ponieważ część klientów wróciła do tradycyjnych zakupów. Dla nas to dobra wiadomość, bo charakter oferty marek VRG sprawia, że konsument potrzebuje możliwości kontaktu z naszym asortymentem i obsługą w sklepie. To tu przede wszystkim buduje się też marża, która jest naszym priorytetem – mówi Michał Zimnicki, wiceprezes zarządu i CFO Vistula Retail Group.

- Co ważne, spadł udział kanału online, ale rośnie wolumen całej naszej sprzedaży. W samym pierwszym kwartale zdołaliśmy podwoić rok do roku przychody w segmencie odzieżowym w kanale offline. Jednocześnie sprzedaż internetowa nadal odpowiada za ok. 30 proc. sprzedaży naszych marek odzieżowych. E-commerce pozostaje w centrum naszej uwagi, a maksymalizacja sprzedaży w tym kanale stanowi jeden z najważniejszych celów na ten rok. Chcemy silniej związać się z konsumentem przez orientację na omnichannel, czyli łączne zarządzanie sprzedażą online i offline. Do końca roku planujemy m.in. wdrożenie mobilnych aplikacji sprzedażowych we wszystkich markach VRG oraz systemów lojalnościowych łączących aktywności klientów w online i offline. W e-sklepach segmentu odzieżowego pojawią się narzędzia umożliwiające interaktywne dopasowanie rozmiarów. Wszystkie te zabiegi mają przyczynić się do dwucyfrowego wzrostu sprzedaży Grupy – dodaje Michał Zimnicki.

W ciągu kilku najbliższych lat będzie można sporo zarobić nie tylko na sprzedaży mody w sieci, ale także na obsłudze logistycznej tego rynku, zwłaszcza jeśli będzie to dotyczyć obsługi wielokanałowej (online i offline). Według Transport Intelligence tylko w okresie 2021-2022 branża modowa (odzież i obuwie) odnotuje jeden z najwyższych nominalnych wzrostów nakładów na obsługę logistyczną (+14,1%). Globalna wartość takiej obsługi w 2021 r. wyniosła już 127,8 mld euro. Sukces logistyków na tym rynku będzie jednak kosztował sporo wysiłku, ponieważ rosną oczekiwania e-konsumentów.

Obsługa e-commerce branży modowej jest coraz trudniejsza, zwłaszcza w kontekście zwrotów

Z badania McKinsey State of Fashion 2022 przeprowadzonego wśród dyrektorów ds. zakupów z branży modowej na całym świecie wynika, że co prawda za największą szansę rozwoju biznesu wciąż uważany jest kanał online (32% wskazań), to jednocześnie za największe wyzwanie uznaje się zarządzanie logistyką, łańcuchem dostaw i zasobami magazynowymi (30% wskazań). Wśród czynników operacyjnych związanych z łańcuchami dostaw za największe wyzwanie uznaje się z kolei rosnące ceny transportu (74% wskazań), wzrost kosztów materiałów (71%), dostępną pojemność transportową (69%) oraz zamknięcia i zakłócenia w portach (58%).

Ze względu na skalę, sen z powiek modowych e-sprzedawców i logistyków spędza także obsługa zwrotów na tym rynku, która w czasie pandemii nabrała na intensywności i znaczeniu, zarówno w USA, jak i w Europie. Potwierdza to badanie Statista Global Consumer Survey przeprowadzone w USA pomiędzy kwietniem 2021 a marcem 2022. Wynika z niego, że najczęściej zwracanymi towarami kupionymi wcześniej online jest odzież, obuwie i inne akcesoria modowe. Spośród ponad 7,6 tys. respondentów w wieku 18-64 lata, którzy zrobili zakupy w sieci w ciągu ostatnich 12 miesięcy, aż 26% wskazało na odzież, jako produkt, który został ostatecznie zwrócony. Niewiele lepiej jest w przypadku obuwia, ponieważ towar z tej kategorii odesłało aż 19% badanych. Na dalszych miejscach znalazły się torby i akcesoria 13%.

- Pod tym względem rynki w Europie i USA mają wiele cech wspólnych. Produkty modowe także u nas stanowią największą część e-commerce. Dane Eurostatu dotyczące europejskiego e-handlu w 2021 r. podają, że spośród odsetka osób, które kupiły dobra lub usługi w intrenecie w ciągu ostatnich 3 miesięcy, aż 68% zdecydowało się na zamówienie odzieży, butów lub akcesoriów modowych. Kategoria ta miała największy udział w zakupach we wszystkich przedziałach wiekowych. Wiąże się to oczywiście z największym odsetkiem odsyłanego asortymentu, a w przypadku odzieży procedura ponownego wdrożenia produktu do cyklu sprzedażowego wcale nie jest taka oczywista, ponieważ nie trafia on bezpośrednio na regał, jak np. książka. Pomijając fakt, że zwrot należy zorganizować w takim czasie i w formie, jakiej życzy sobie klient, to każdy odsyłany egzemplarz garderoby poddawany jest weryfikacji i procedurze tzw. uszlachetnienia. Przybiera ona różne formy, od czyszczenia odzieży, uzupełniania elementów opakowania, przez prasowanie, aż po naprawy. W naszych centrach magazynowych dokonujemy drobnych napraw odzieży, obuwia czy akcesoriów na miejscu, następnie każdy egzemplarz jest ponownie weryfikowany i przygotowywany do sprzedaży w sklepie stacjonarnym lub online. Z perspektywy kilku ostatnich lat widać, że tendencja do zwracania odzieży zakupionej w sieci rośnie, a ze względu na zwiększony wolumen takich procesów stanowią one coraz większe wyzwanie i wymagają coraz większych inwestycji, np. automatyzację, personel czy tunele do prasowania - mówi Marcin Bąk, prezes zarządu w Spedimex, polskiego operatora obsługującego sieci detaliczne, handel internetowy oraz przewozy drobnicowe i FTL w Polsce i w Europie.

Interesujących danych o zwrotach internetowych dostarczyła niedawno także Krajowa Federacja Sprzedawców Detalicznych (The National Retial Federation, NRF). Dane największej na świecie organizacji zrzeszającej sprzedawców detalicznych wskazują, że w 2021 r. w USA zwrócono aż 16,6% wszystkich towarów zakupionych w detalu. To o 6% więcej niż rok wcześniej, jednak na znacznie wyższym i niesłabnącym poziomie utrzymuje się procent zwrotów w e commerce, który sięgnął aż 20,8%. Były to dobra o wartości aż 218 mld dolarów przy całej e-sprzedaży detalicznej w USA osiągającej 1,05 bln dolarów. Aż 10,6% spośród wszystkich e-zwrotów uznano przy tym za oszustwo (23,2 mld dolarów). NRF wylicza, że średnio na każde 100 dolarów odesłanych towarów, sprzedawcy tracą w wyniku oszustw aż 10,3 dolara. Jak podaje organizacja, wśród najczęściej zwracanych kategorii produktowych zarówno online, jak i offline znały się; części samochodowe (19,4%), oczywiście odzież (12,2%) oraz wyposażenie domów (11,5%).

Fala internetowych zwrotów to pokłosie pandemicznych przyzwyczajeń klientów dojrzałych rynków e-commerce

Nieco więcej światła na to zagadnienie rzuca raport „Zwroty i Wymiany E-commerce 2022”. Badanie zrealizowane na początku roku w USA wskazuje, że zwroty na dojrzałych rynkach e-commerce stały się zjawiskiem masowym, a e konsumenci, którzy skorzystali z tej możliwości w ciągu ostatnich 6 miesięcy tylko w 20% odsyłali jeden przedmiot. Aż 73% zakupowiczów odesłało od 2 do 9 produktów, a 70% zwróciło więcej niż 10 rzeczy. Mało tego, polityka zwrotów w sposób znaczący zaczęła wpływać na decyzje zakupowe. Obecnie, aż 84% tamtejszych e konsumentów chce wiedzieć, jak działa procedura zwrotu przed finalizacją zakupu. Spośród tej grupy aż 44% klientów jest w stanie zrezygnować z zakupu i iść do konkurencji, jeśli będzie niezadowolona z propozycji sprzedawcy w tym zakresie.

Jednocześnie 96% kupujących jest bardziej skłonnych do skorzystania z oferty sklepu, jeśli sprzedawca zadeklaruje całkowicie darmowy zwrot, a 91% klientów twierdzi, że ogólna łatwość w dokonaniu zwrotu decyduje o chęci ponownego skorzystania z oferty sklepu. Jeśli natomiast zwrotowi będą towarzyszyć złe doświadczenia, to 67% klientów zaprzestanie korzystania z oferty sprzedawcy.

Zwrot zakupionego produktu ma więc być darmowy, łatwy i bezstresowy, a klient nie chce się kontaktować ze sklepem, aby zainicjować cały proces - jest to najmniej preferowana forma załatwienia sprawy według 38% klientów. Aż 21% e konsumentów nie chce także dokonać zwrotów w sklepie stacjonarnym. Z kolei najbardziej pożądanym ułatwieniem jest wykorzystanie do zwrotu przygotowanej przez sprzedawcę etykiety (30%) lub zainicjowanie procesu online i posłużenie się gotowym kodem QR w punkcie nadania (22%).

Nie ustępuje zjawisko Bracket Buying, także w Polsce

Choć sklepy stacjonarne w USA od dawana pozostają otwarte, to nie ustaje pandemiczna praktyka jednoczesnego zamawiania wielu wariantów tego samego produktu, np. kilku rozmiarów lub kolorów odzieży, z wkalkulowaną intencją zwrotu przynajmniej części z nich (tzw. Bracket Buying). Aż 50% e-konsumentów dokonała zakupów internetowych w ten sposób, a 80% spośród tych, którzy dokonali zwrotu odesłało jakiś element garderoby.

- W Polsce nie ma dokładnych statystyk dotyczących tego zjawiska, ale jest ono doskonale znane logistykom obsługującym internetowy rynek mody. Proces ten nasilił się znacząco w czasie pandemii, co jest po części zrozumiałe, ponieważ nie było możliwości udania się do sklepu stacjonarnego, aby obejrzeć lub przymierzyć produkt przed zakupem. Handel tradycyjny w końcu ruszył, ale pandemiczny nawyk konsumentów niestety pozostał, co z punktu widzenia e-sprzedawców jest zjawiskiem generalnie niekorzystnym. Przede wszystkim dlatego, że podwaja to koszt obsługi logistycznej, co ostatecznie obniża marżę sprzedawcy. Produkt jest wysyłany do klienta, ale część zamówienia wraca i jeśli zwrot jest darmowy do za drogę powrotną płaci sprzedawca. Każda odesłana sztuka jest także poddawana weryfikacji i uszlachetnieniu, co także generuje koszt. Sytuacja przedstawia się jeszcze gorzej, jeśli klient w całości zrezygnuje z zmówienia, które zakładało zarówno darmową dostawę, jak i zwrot. Sprzedawca w takim scenariuszu nic nie zarabia, pokrywając przy tym podwójne koszty przesyłki. W przypadku wymiany taki koszt ponoszony jest 3 krotnie, ale przynajmniej sprzedawca zachowuje część marży. Zjawisko staje się w Polsce na tyle powszechne, że niektórzy sprzedawcy w formularzu wymiany zamieszczają dedykowanie pole opisujące taki proces. Wszedł już on na stałe do kanonu przyzwyczajeń polskich e-konsumentów i rezygnacja z darmowego zwrotu lub przesyłki dla wielu e sprzedawców mogłaby oznaczać utratę klienta – wyjaśnia Marcin Bąk z Spedimex.

Bracket Buying to nie jedyny pandemiczny nawyk e-konsumentów, który wpływa na logistykę e-commerce

Badane zrealizowane przez Nielsen i Sendcloud wskazuje, że aż 74% europejskich konsumentów nie zrobi zakupów w sklepie internetowym, jeśli będzie się to wiązać z pokryciem kosztów ewentualnego zwrotu. W przypadku produktów z segmentu moda, darmowy zwrot jest koniecznością według 76% konsumentów, czego efektem jest najwyższy spośród wszystkich kategorii odsetek zwrotów, wynoszący aż 58%. Zwroty stały się więc nieodłącznym elementem także europejskiej kultury e-commerce, czego odzwierciedleniem jest fakt, że 52% Europejczyków zwraca produkt, jeśli nie jest z niego w pełni zadowolony, a 32% robi to tylko czasami.

Analogicznie do oczekiwań za oceanem, także na Starym Kontynencie preferowane są ułatwienia w procedurze zwrotów, a 60% e-klientów uważa, że za pełną organizację i pokrycie kosztów całego procesu powinien odpowiadać sprzedawca. Jedynie 14% twierdzi, że to odpowiedzialność leżąca po ich stronie. Co ciekawe, pomimo że w Unii obowiązują przepisy ustawowo określające 14-dniowy termin na odstąpienie od umowy zawartej na odległość, to aż 40% e-konsumentów twierdzi, że nie zamówi produktu, jeśli czas na rezygnację nie wyniesie min. 30 dni, natomiast 26% nie dokona zakupu, jeśli okres ten nie wyniesie min. 60 dni.

E-konsument w Europie, podobnie ja ten w USA, chce być dobrze poinformowany, dlatego odsetek osób, które zawsze sprawdzają politykę zwrotów przed dokonaniem zakupu wynosi aż 52%. 33% robi to tylko czasami. Dla tych konsumentów, którzy chcą wiedzieć, jak działa owa polityka zdecydowanie najważniejszym elementem jest potencjalny koszt odesłania produktu (67%), przygotowana etykieta zwrotna (59%), czas zwrotu środków (46%) oraz okres na nadanie przesyłki (43%). Klienci nie chcę jednak przychodzić z produktem do sklepu (10%), zdecydowanie bardziej wolą zostawić przesyłkę w dowolnym punkcie nadawczym (45%) lub poczekać, aż zostanie ona odebrana z domu lub z pracy (36%).

Warto także podkreślić, że również raport Nielsen i Sendcloud udowadnia, że europejski sektor e-commerce stoi rynkiem mody. Według analityków tych organizacji najczęściej zamawianą kategorią w trakcie ostatniego roku w Europie była właśnie moda i akcesoria (29%). Daleko z tyłu, bo z wynikiem 15% znalazł się kolejny pod względem popularności segment, tj. elektronika, nieco za nim znalazły się zabawki, książki i gry (12%).

Rynek e-commerce jest kapryśny, jednak wciąż warto go obsługiwać

Z marcowych szacunków Transport Intelligence wynika, że ubiegłoroczny globalny rynek usług logistycznych dla e commerce osiągnął wartość prawie 441,5 mld euro i w ciągu roku urósł o 19,9% z poziomu 368,1 mld euro. Prognoza do 2026 r. zakłada średnioroczny wzrost na poziomie 11,8% i wartość na koniec prognozy wynoszącą 770,8 mld euro. W 2021 r wciąż dominującą rolę odgrywały 3 kluczowe regiony, tj. Azja i Pacyfik, Ameryka Północna oraz Europa, do których należy 95% globalnego rynku. W ubiegłym roku to ponownie Azja stanowiła największy rynek logistyczny dla e-commerce na świecie (prawie 178,2 mld euro), ale w 2026 r. ma ją wyprzedzić rynek amerykański, który będzie wart ponad 312,1 mld euro. W tym samym czasie rynek Azji i Pacyfiku osiągnie prawie 251,3 mld euro. Na podium pozostanie także Europa, która z poziomu ponad 88,2 mld euro będzie rosnąć w średniorocznym tempie 13,2%, aby w 2026 dobić do prawie 164,2 mld euro. Na Starym Kontynencie karty niezmiennie rozdają największe gospodarki: UK, Niemcy, Francja, Hiszpania i Włochy, które odpowiadają za ponad 70% wartości regionalnego rynku obsługującego zamówienia internetowe. Według TI Polska stanowi 7. największy rynek logistyki e-commerce w Europie.

Krzysztof Oflakowski