W bieżących komentarzach analitycznych dotyczących agresji Rosji na Ukrainę nie dostrzega się dalekosiężnych konsekwencji geostrategicznych jakie spowodowała postępująca izolacja Federacji Rosyjskiej. Nowe pakiety sankcji obejmujące zamknięcie przestrzeni powietrznej, portów morskich powodują wycofanie się wielu branż z rynku rosyjskiego. Z drugiej strony bezprawne przejęcia leasingowanych statków powietrznych, a także kradzież zachodniej własności intelektualnej polegająca na nieprzestrzeganiu praw patentowych, znaków towarowych, itd. de facto wykluczają Rosję z globalnych łańcuchów dostaw i realnego krwiobiegu gospodarki światowej. Wojna, doprowadziła też do upadku największego projektu geostrategicznego Chin, czyli Nowego Jedwabnego Szlaku.

Zamknięcie linii kolejowych doprowadziło do zakłócenia transportu koleją ok. 10 tys. kontenerów towarów tygodniowo z Azji do Europy przez Rosję. Koszty ubezpieczeń związanych z transportem lub tranzytem przez terytorium Federacji Rosyjskiej są na tyle wysokie, że nie opłaca się prowadzić działalności logistycznej w tym kraju.

Szlaki kolejowe między Chinami a Europą w ciągu ostatniej dekady były częścią projektu Nowego Jedwabnego Szlaku, który później został przekształcony w Inicjatywę Pasa i Drogi. Nowy Jedwabny Szlak nie ma być jedną drogą, lecz całą siecią tras. Lądowy „Pas” ma łączyć Chiny z Azją Centralną i Europą. Natomiast morska „Droga” to połączenie Dalekiego Wschodu z Bliskim Wschodem i Afryką.

Strategia tworzenia szlaku zakłada budowę nowych szlaków komunikacyjnych i handlowych oraz inwestycje infrastrukturalne w państwach znajdujących się wzdłuż trasy.

Wydaje się jednak, że wojna na Ukrainie to gra o większą stawkę - o bezpośrednią dominację nad całą Eurazją. Wojna, doprowadziła do upadku największego projektu geostrategicznego Państwa

Środka, czyli Nowego Jedwabnego Szlaku (BRI - Belt Road Initiative). A to właśnie zniszczenie tego przedsięwzięcia uniemożliwia Chinom ekspansję w stronę Europy i stworzenie realnej alternatywy dla gospodarczego porządku światowego, którego wyrazem jest swoboda morskich szlaków handlowych gwarantowana przez amerykańską marynarkę wojenną.

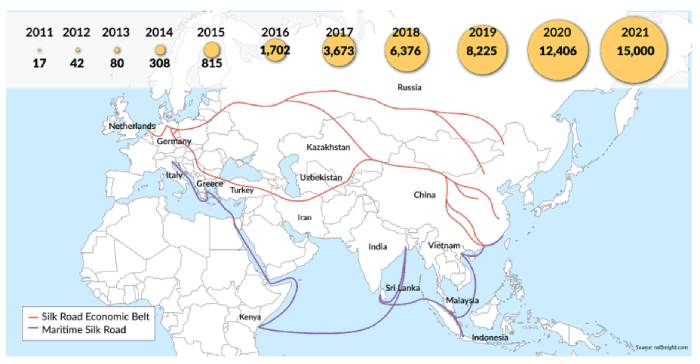

Chińska Inicjatywa Pasa i Drogi wyraźnie preferuje zwiększenie ruchu pociągów towarowych do i z Europy, przy czym liczba pociągów wzrósł do 15 000 w 2021 r. w porównaniu do zaledwie 17 dekadę wcześniej.

Źródło: RailFreight.com

Nowy Jedwabny Szlak to koncepcja stworzenia wydajnego logistycznie i prężnego gospodarczo połączenia z Chin przez kraje Azji Środkowej i Europy Wschodniej z Europą Zachodnią pomijających kluczowe miejsca kontrolowane przez mocarstwo morskie, takich jak cieśnina Malakka, Kanał Sueski czy Gibraltar.

Do lutego 2022 roku projekt rozwijał się obiecująco. W grudniu roku 2021 generował około 3% całego wolumenu towarów pomiędzy Chinami i Europą, czyli około 850 000 TEU (ekwiwalent 20-stopowego kontenera morskiego). Przy całkowitym ruchu towarów z Chin do Europy na poziomie 24 mln TEU ten niecały milion wydawał się niewielkim udziałem, ale zapowiadane inwestycje w terminale multimodalne na całej długości szlaku kolejowego (bo to właśnie kolej miała być w założeniu głównym nośnikiem towarów na BRI) w Chinach, Kazachstanie, Rosji czy w Polsce (Małaszewicze zwane przez Chińczyków Mala) z roku na rok miały skokowo zwiększać wolumen przewożonych towarów. Chińczycy zapowiadali dodatkowe inwestycje w BRI na poziomie 900 mld dolarów do roku 2025.

Niemcy równolegle do medialnej i politycznej sprawy budowy i uruchomienia Nord Stream 2 rozwijali od roku 2020 logistyczny Nord Stream BRI omijający Polskę. Utworzyli regularne połączenie z Chin do Niemiec przez Królewiec, gdzie pociągi były przeładowywane na tzw. feeder shuttle (statek dostawczy) do Rostocku, a tam z powrotem formowane w pełne pociągi. Z powodu rozbudowy i przeciążenia polskiego terminala w Małaszewiczach Deutsche Bahn uruchomił połączenie kolejowe przez Władywostok do Sankt Petersburga, a stamtąd poprzez statki dostawcze do Hamburga i Rotterdamu, wykorzystując fakt, że trasa kolejowa biegnie wyłącznie przez terytorium Federacji Rosyjskiej, nie ma zatem granic celnych, zmian rozstawu osi, lokomotyw. Same tylko niemieckie koleje (Deutsche Bahn Cargo) planowały ponad dwukrotny wzrost liczby kontenerów do roku 2025 (z 200 000 TEU w 2020 do 500 000 TEU w 2025). Głównym punktem nadawczo-odbiorczym jest port w Duisburgu – największy śródlądowy port w Europie i wielki węzeł kolejowy.

Wraz z wybuchem wojny na Ukrainie eksporterzy i firmy logistyczne transportujące części samochodowe, samochody, komputery i smartfony zaczęły unikać tras lądowych przez Rosję lub strefy walk. W ciągu niespełna miesiąca ceny frachtu morskiego i lotniczego wzrosły o 20%, zwłaszcza po tym, jak cena paliwa do statków skoczyła o 23% od początku roku z powodu cen ropy naftowej (Brent crude), które osiągnęły 120 dolarów za baryłkę, a następnie nieznacznie spadły.

Warto zauważyć, że sam fracht morski stanowi 80% światowego ruchu handlowego.

W zeszłym roku pociągi przetransportowały około 1,46 miliona kontenerów przewożących towary o wartości około 75 miliardów dolarów między Chinami a Europą po drogach co stanowi około 4 procent całkowitego handlu między obiema stronami. Stawka frachtu z chińskiego portu Dalian do Europy koleją wzrosła o 70 proc. w miesiącach styczeń i luty 2022 roku. Obecna cena wysyłki 40-stopowego TEU z Chin do USA jest o ponad 300% wyższa od średniej sprzed pandemii. Powrót stawek za fracht morski do normalnego poziomu może zająć ponad dwa lata.

Fracht lotniczy stał się w dużej mierze najlepszym i najszybszym alternatywnym rozwiązaniem dla firm, aby zaspokoić silne apetyty konsumentów, pomimo wysokich kosztów do rekordowego poziomu. Jednak stawki za fracht lotniczy wzrosły prawie dwukrotnie na głównych liniach lotniczych łączących centra produkcyjne w Chinach z konsumentami w Stanach Zjednoczonych i Europie w ostatnich miesiącach.

Decyzja wielu krajów europejskich o zamknięciu przestrzeni powietrznej dla Rosji spowodowała wzrost kosztów transportu towarów z Europy do Azji, co może sprawiło, że niektóre drogi stały się niewykonalne, a dodatkowo zwiększył się koszt paliwa przy wzroście cen ropy.

Chiny od wielu lat przyglądają się Polsce. Między innymi dlatego, że z Polska jest doskonale skomunikowana z całą Europą, a przede wszystkim z nie ma wymaganej infrastruktury, którą można zbudować wedle wymogów i potrzeb rozwojowych nowego potężnego przepływu towarów. Budowa lotniska z terminalami cargo ma dużo mniejsze wymogi od ruchu pasażerskiego, a przy tym jest bardziej strategiczna dla regionu i kraju. Tu wystarczy minimalna infrastruktura lotniskowa z jednym pasem startowym i oprócz zabezpieczenia strategicznego, inwestycja zaczyna się od razu spłacać.

Między innymi dlatego dla Polski budowa CPK z priorytetem ustawionym właśnie na Cargo powinna stać się absolutnym priorytetem. A kontrowersyjne obecnie przenoszenie ruchu pasażerskiego z czasem nastąpi samoistnie dzięki wygodzie i spodziewanej konkurencji w opłatach lotniskowych. Tu dobrze służy za przykład niemiecki Lipsk, który po nieudanych próbach rozwoju regionu ruchem pasażerskim postawił na Cargo (obśmiano ich wtedy) w zaledwie 6 lat stał się potęgą w regionie przewożąc ponad 1.2mln ton towarów - ekwiwalent 3ech pociągów towarowych dziennie, i dalej rośnie.

Taki wolumen obsługiwany jest przez 70 samolotów. I tu pojawia się pole do manewru dla PGL, by nie budować lotniska Chińczykom, ale równolegle budować własną flotę by mieć inna pozycje negocjacyjną i zabezpieczyć jak największą cześć tego rynku na własnym podwórku oraz zawalczyć o parytet slotów Cargo do do Chin.

Źródło Prosper Capital Dom Maklerski www.pcdm.pl