W środę, 16 listopada notowania banków na giełdzie mocno spadły, między innymi w efekcie informacji jednej z kancelarii prawnej o przebiegu procesu w sprawie mieszkaniowego kredytu w złotych o zmiennej stopie oprocentowania – podał serwis Parkiet.com

- Sąd w Katowicach zawiesił pobieranie przez bank odsetek opartych o wskaźnik WIBOR. Dzięki pozbawieniu raty WIBOR-u spadła ona z 6,7 do 1,7 tys. zł - poinformowała na Facebooku katowicka kancelaria prawna Radosław Górski i Wspólnicy.

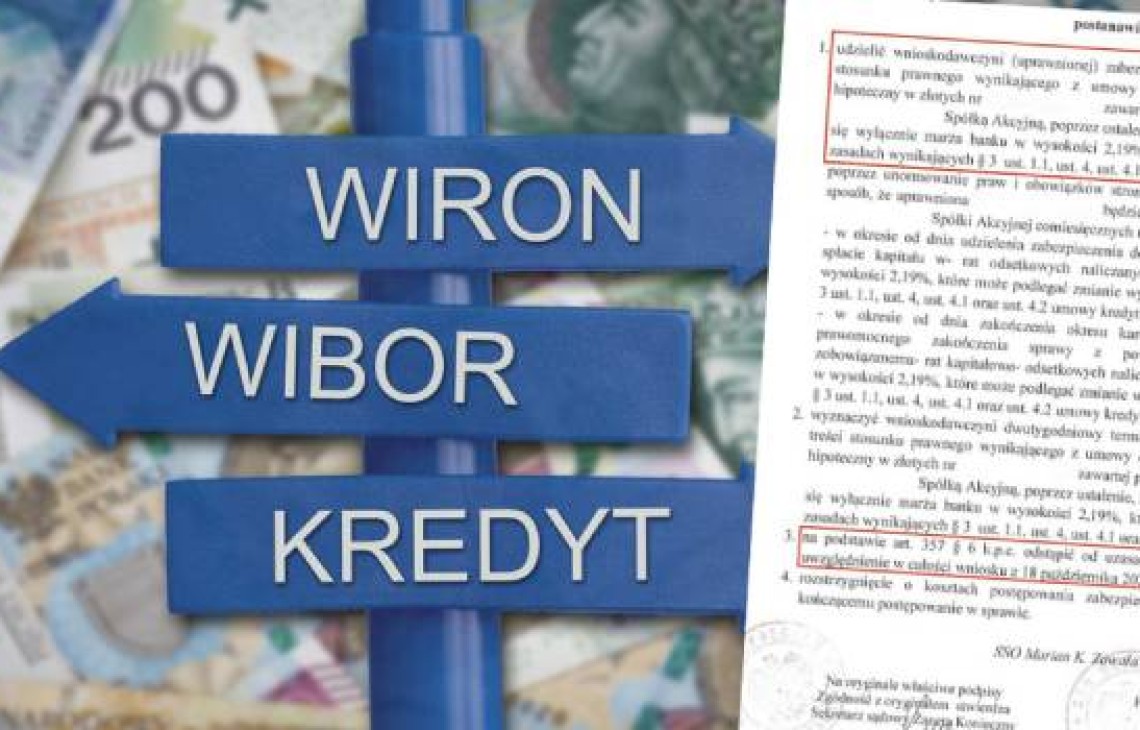

Postanowienie Sądu Okręgowego w Katowicach o tym, że złotowy kredyt hipoteczny został całkowicie pozbawiony WIBOR-u, zostało wydane jako zabezpieczenie na czas trwania procesu – czytamy w wyjaśnieniu.

Zgodnie z treścią postanowienia kredytobiorca będzie spłacał jedynie ratę kapitałową powiększoną o odsetki w wysokości niezmiennej marży. Oprocentowanie kredytu będzie wynosiło 2,19 proc. Rata kredytu zmniejszy się z blisko 6700 zł do około 1700 zł.

Ja czytamy w informacji — "Sąd wydający postanowienie w pełni podzielił stanowisko naszej kancelarii, z którego wynika, że umowa kredytu musi zostać pozbawiona stopy referencyjnej WIBOR, z dwóch przyczyn:

- bank nieprawidłowo poinformował konsumenta o ekonomicznych konsekwencjach zmiany wysokości oprocentowania oraz o faktycznej skali nieograniczonego ryzyka związanego ze zmienną stopą procentową,

- wadliwy jest sposób ustalania oprocentowania umownego w oparciu o stopę referencyjną WIBOR.” – napisali katowiccy prawnicy.

Eksperci, podkreślają, że postawienie sądu w Katowicach to na razie zabezpieczenie na czas procesu, nie wiadomo jaki wyrok zapadanie ostatecznie. Nie mniej Jacek Rzeźniczek, analityk Stooq, ocenił, że ta sprawa to „beczka prochu dla banków, która może prowadzić do analogicznych skutków jak straty z tytułu unieważnianych umów kredytowych w CHF”.

Chodzi tu o ryzyko, że linia orzecznictwa sądowego w przyszłości rozwinie się w kierunku postanowienia Sądu w Katowicach. Gdyby zaś oprocentowanie wszystkich złotowych kredytów hipotecznych miało być równe tylko marży bankowej, a pozbawione WIBOR-u (czy stopy procentowej liczonej w inny sposób), to banki poniosłyby ogromne straty. Jeden z analityków rynkowych szacuje, że koszty dla sektora byłyby większe niż kapitały banków ogółem.

- Mam obawę, że orzecznictwo sądów i polityka rządu mogą stanowić źródło systemowego ryzyka dla sektora bankowego – komentuje też dla nas Kamil Sobolewski, ekspert rynku finansowego, główny ekonomista Pracodawców RP.

- Unieważnianie umów frankowych, abuzywne klauzule w kredytach konsumenckich, wakacje kredytowe, a teraz ewentualna "nielegalność" WIBOR, to powody, dla których banki już bardzo się skurczyły w relacji do gospodarki i mogłyby kurczyć się dalej, aż do utraty możliwości finansowania gospodarki, wobec braku odpowiednich kapitałów własnych – zaznaczył.

Sobolewski nie chce polemizować w sprawie sprawiedliwości wyroku w konkretnej sprawie, choć na poziomie systemowym uważa kredyty oparte o konstrukcję WIBOR + marża za uczciwe i dobrze skomunikowane klientom, tym bardziej, że na kredyty o stałej stopie (które są lepsze dla klientów) przez lata nie było popytu. Jego zdaniem, temat orzeczenia sądu w powyższej sprawie powinien się zająć Komitet Stabilności Finansowej. - Jeśli jakiś bank popełnił incydentalne nadużycie, należy mu się kara, a klientowi rekompensata. Jeśli konsumenci mieliby masowo wykorzystywać kruczki prawne, by skorzystać kosztem banków, trzeba temu zapobiec, bo to niesprawiedliwe – podkreślił Sobolewski.

Warto zwrócić uwagę, że tylko w tym roku (w okresie styczeń-wrzesień) przychody odsetkowe banków, pochodzące z oprocentowania kredytów, wyniosły 81 mld zł. Nie wiadomo dokładnie, jaka część tej kwoty przypada na hipoteczne kredyty złotowe, ale można uznać, że znacząca. Ubytek tych przychodów w znaczącej skali oznacza dla banków poważne straty finansowe.

WIBOR (Warsaw Interbank Offered Rate) to wskaźnik wysokości oprocentowania na rynku międzybankowym w Polsce, czyli tego po jakim koszcie banki pożyczają sobie pieniądze nawzajem. Na jego wysokość wpływa przede wszystkim wysokość stóp procentowych banku centralnego, ale też czynniki rynkowe. Generalna zasada polega na tym, że im stopy procentowe w Polsce są wyższe, tym wyższy jest także WIBOR, w ślad za tym – oprocentowanie kredytów o zmiennej stopie – wyjaśnił serwis.

Zgodnie z decyzją rządu, docelowo WIBOR ma zostać zastąpiony nowy wskaźnikiem WIRON (Warsaw Interest Rate Overnight) – napisano w podsumowaniu. (jmk)

Foto: ‘Business Insider

Źródło: Parkiet.com