Zgodnie z nową wersją Polskiego Ładu od 1 lipca nie będzie już funkcjonował mechanizm tzw. rolowania zaliczek na podatek dochodowy. – informuje serwis Businessinsider.com.pl

Jedną ze zmian, jakie wprowadził na początku roku Polski Ład, był mechanizm tzw. rolowania zaliczek na podatek dochodowy. System dotyczył osób uzyskujących przychody: ze stosunku służbowego, stosunku pracy, pracy nakładczej lub spółdzielczego stosunku pracy. A także tych, którzy otrzymują zasiłki pieniężne z ubezpieczenia społecznego wypłacane przez zakłady pracy czy wypłaty z tytułu udziału w nadwyżce bilansowej w spółdzielniach pracy. Przepisy dotyczące rolowania zaliczek miały zastosowanie, gdy miesięczne przychody pracownika nie przekraczają 12 tys. 800 zł. – czytamy w informacji.

Po zmianach przepisów wprowadzonych przez Polski Ład zespoły kadrowo-płacowe musiały wykonywać podwójną pracę. Miały obowiązek wyliczania pracownikom zaliczek na PIT według dwóch metod. Według zasad wynikających z Polskiego Ładu oraz według zasad obowiązujących do 31 grudnia 2021 r. Pracodawca miał obowiązek porównać i sprawdzić, która zaliczka na podatek była niższa. Jeśli zaliczka na PIT obliczona według zasad obowiązujących w 2021 r. była niższa niż obliczona według zasad z 2022 r., pracownikowi potrącano kwotę tylko tej niższej zaliczki. Różnicę w zaliczkach trzeba było "zrolować" – wyjaśnił serwis.

– Jeśli zaliczka obliczona według starych zasad, tj. przy kwocie zmniejszającej w wysokości 43,76 zł oraz przy progu podatkowym 85 tys. 528 zł, jest niższa od zaliczki wyliczonej na nowych zasadach – tj. odpowiednio przy kwocie zmniejszającej w wysokości 425 zł oraz progu podatkowym 120 tys. zł – wówczas powstaje "nadwyżka", która nie jest pobierana w miesiącu jej obliczenia, tylko dopiero w momencie wystąpienia "ujemnej różnicy". Owa "ujemna różnica", czyli zaliczka obliczona według zasad z 2022 r. będąca niższą kwotą, niż zaliczka obliczona według zasad z 2021 r., zostaje pobrana albo w miesiącu powstania ujemnej różnicy – ale tylko do wysokości tej różnicy w danym miesiącu, albo – jeśli taka sytuacja nie wystąpi – rozliczona samodzielnie przez podatnika w zeznaniu rocznym – tłumaczyła w komentarzu do przepisów Monika Smulewicz, dyrektor zarządzająca outsourcingiem rachunkowości, kadr i płac w Grant Thornton.

Te przepisy oznaczały, że każda sytuacja pracownika musiała być starannie i indywidualnie przeanalizowana – czytamy w serwisie.

Od 1 lipca wchodzi w życie ustawa nowelizująca Polski Ład i wraz z nią znika system rolowania zaliczek. – Od lipca będzie obowiązywał tylko jeden system. Pracodawca będzie potrącał podatek według stawki 12 proc. dla osób, których dochód nie przekroczył jeszcze od początku roku 120 tys. zł lub 32 proc. dla tych, którzy tę granicę już przekroczyli – zwróciła uwagę Małgorzata Samborska, partner, doradca podatkowy w Grant Thornton.

Zmiana stawki podatku oznacza również zmianę tzw. kwoty zmniejszającej podatek. Ta wynosi do końca czerwca 2022 r. 5100 zł, co przekłada się na obniżkę podatku o 425 zł co miesiąc (o ile został złożony PIT-2). Od 1 lipca kwota zmniejszająca podatek będzie wynosić 3600 zł (a więc 300 zł w skali miesiąca) – tłumaczy dalej.

Małgorzata Samborska przypomina, że pracodawca nie będzie rozliczał zaliczek, których termin zapłaty został przesunięty w ramach rolowania zaliczek, ale też nie będzie korekty zaliczek za okresy od stycznia do czerwca, mimo że stawka 12 proc. będzie obowiązywać od dochodu osiągniętego od początku roku. – Wszelkie różnice, najczęściej zwroty podatku, ale będą się zdarzały również dopłaty, będą rozliczane dopiero w zeznaniu rocznym – mówiła w rozmowie z serwisem.

Dodała, że zmiana stawki w przypadku tych osób, których zaliczka na podatek była rolowana, może sprawić, że nie dojdzie do obniżenia wynagrodzenia netto w ostatnich miesiącach roku, kiedy, bez wprowadzenia zmian od lipca, mielibyśmy do czynienia z koniecznością zapłaty zdecydowanie wyższych zaliczek na podatek.

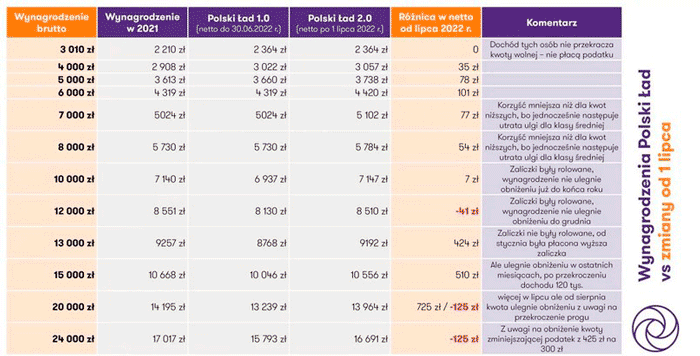

Ekspertka obliczyła, jak będzie wyglądało wynagrodzenie singla na umowie o pracę, który korzysta z podstawowych kosztów uzyskania przychodów, nie należy do PPK i złożył PIT-2 Zmiany takiego pracownika w wynagrodzeniu netto od lipca w porównaniu z wynagrodzeniem z czerwca będą przedstawiały się w następujący sposób:

(jmk)

Foto: Business Insider

Źródło: Businessinsider.com.pl