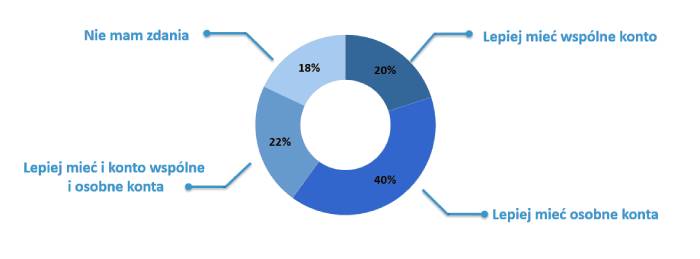

Polacy przyrzekają sobie na dobre i na złe, ale nie na wspólne konto i pełne zaufanie w kwestiach finansowych. W całym społeczeństwie jak i wśród par, zwolenników posiadania osobnych rachunków w związku jest dwa razy więcej (40 proc.) niż przekonanych, że należy mieć jedno wspólne konto (20 proc.). Finanse to trudny temat, a teraz jeszcze komplikuje je pandemia, która w co piątym domu podgrzewa atmosferę prowokując do częstszych sporów – wynika z badania przeprowadzonego dla Rejestru Dłużników BIG InfoMonitor.

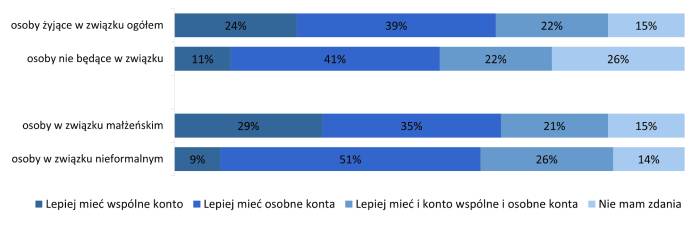

Dzielenie mieszkania i życia to jedno, ale konto bankowe to już całkiem co innego. Na to zgodzić się trudniej, dlatego lepiej niech każdy trzyma swoje pieniądze na własnym rachunku, to najczęściej wyrażana opinia Polaków. 40 proc. badanych uznaje, że posiadanie osobnych kont bankowych to w związku najkorzystniejsza opcja. Pogląd ten występuje z porównywalną częstotliwością wśród osób żyjących w parach (39 proc.) jak i wśród pozostałych ankietowanych (40 proc.). Osobne konta, co w pewnym stopniu zrozumiałe, preferują bardziej przedstawiciele związków nieformalnych - 51 proc. niż małżeństw - 35 proc. – wynika z badania Quality Watch dla Rejestru Dłużników BIG InfoMonitor.

Czy będąc w związku małżeńskim/partnerskim lepiej mieć wspólne, czy osobne konto bankowe?

Źródło: badanie Quality Watch dla BIG InfoMonitor

Ale nawet w małżeństwach przekonani, że każdy powinien przelać wynagrodzenie na jeden rachunek stanowią mniejszość, bo jest to 29 proc. ankietowanych. Sformalizowanie związku zmienia więc nieco perspektywę na jedno konto, nadal nie motywuje by wszystkie pieniądze były wspólne. Wśród pozostałych par na takie rozwiązanie stawia trzy razy mniej osób (9 proc.). W gronie singli, wspólne konto w związku popiera też niewielu, bo 11 proc. ankietowanych. Podobne poglądy na ten temat mają przedstawiciele obu płci. Różnice są nieznaczne, nieco chętniej przy oddzielnych kontach pozostaliby mężczyźni niż kobiety (42 proc. vs. 38 proc.) oraz osoby z wykształceniem zawodowym (43 proc.) niż wyższym (36 proc.), a także mieszkańcy dużych miast.

Trzecią opcją, dla 22 proc. ankietowanych jest posiadanie i konta wspólnego i oddzielnego. Częściej jest to pomysł popierany przez kobiety niż mężczyzn (25 proc. vs. 19 proc.). W sumie wśród osób opowiadających się za wspólnym kontem czy to jedynym, czy też jako dodatkowym widać pewną przewagę kobiet, nie wynika ona chyba jednak z przeciążenia wydatkami właśnie tej płci. Statystyki na temat osób z problemami w spłacie rachunków i rat kredytów pokazują, że zdecydowanie częściej nie dają rady terminowo obsługiwać zobowiązań mężczyźni. Według danych Rejestru Dłużników BIG InfoMonitor oraz bazy informacji kredytowych BIK na trzech niepłacących zobowiązań mężczyzn przypadają dwie kobiety i to do mężczyzn należy aż dwie trzecie z ponad 72 mld zł zaległości.

Sporo osób, bo prawie co piąta, nie ma w ogóle zdania jakie podejście do finansów w związku jest najlepsze. Niepewne tego co należy zrobić, są szczególnie mniej wykształceni, gdzie 34 proc. ankietowanych nie wie jak ustosunkować się do tej kwestii.

- Podział wydatków, wspólne lub osobne konto, stosunek do oszczędzania, inwestycji, ewentualne długi i kredyty to tematy obowiązkowe w każdym związku i to zarówno na początku jak i później, szczególnie gdy pojawi się dziecko. Ustalanie satysfakcjonujących obie strony reguł pozwoli stworzyć solidne podstawy związku na każdym jego etapie. Nie można bowiem zapominać, że finanse, to obok zdrady jedna z najczęstszych przyczyn rozwodów. Łatwo tu więc o bardzo poważny kryzys – przestrzega Grzegorz Pietraszkiewicz, radca prawny BIG InfoMonitor. - Po zawarciu małżeństwa dochodzi też wspólnota majątkowa, która m.in. powoduje odpowiedzialność majątkową obojga za długi. Choć warto tu zaznaczyć, że jeśli jedno z małżonków zaciąga zobowiązanie niezwiązane z zaspokajaniem podstawowych potrzeb rodziny, bez wiedzy żony czy męża i ich formalnego potwierdzenia, to egzekucja długu z majątku wspólnego nie wchodzi w grę. Za dług powinien wtedy odpowiadać w granicach swojego majątku osobistego małżonek, który się zadłużył – dodaje Grzegorz Pietraszkiewicz.

W małżeństwach częściej sprawdzany jest stan konta bez wiedzy partnera

Sposobów zarządzania, dzielenia się pieniędzmi i wydatkami jest kilka i większości par udaje się porozumieć, choć ciekawość jak sobie radzi druga połowa, gdy nie widać wszystkiego na jednym rachunku, niektórym nie daje spokoju. W małżeństwie na konto partnera zagląda bez jego wiedzy ponad 22 proc. badanych, więcej niż w związkach nieformalnych, gdzie jest to niecałe 18 proc. Czy to dowód większego zaufania par bez dokumentów? Nie, raczej bardziej ograniczonych możliwości kontroli - 20 proc. osób w związkach nieformalnych przyznaje, że po prostu nie ma jak sprawdzić partnera, podczas gdy w małżeństwie na ten problem wskazuje 11 proc. Ostatecznie to jednak w parach formalnych więcej osób deklaruje zaufanie do drugiej połowy i dwie trzecie nie widzi potrzeby by ją sprawdzać, w związkach partnerskich odsetek ten jest nieco niższy (62 proc.).

Pandemia w co piątym domu podgrzewa atmosferę do sporów o finanse

Nie ma wątpliwości, kwestie finansowe to drażliwy temat i łatwo mogą stać się przyczyną kłótni. Na dodatek kolejny rok niepewności i problemów dokłada pandemia. Jak więc wyglądają rozmowy o pieniądzach w takich warunkach, między partnerami, dziećmi i innymi członkami rodziny, z którymi tworzymy jedno gospodarstwo domowe? Okazuje się, że podobnie, ewentualnie nawet nieco lepiej niż po pierwszym roku koronakryzysu. Bardzo często i często kłóci się dziś 14 proc. domowników, wobec 16 proc. przed rokiem, rzadko i bardzo rzadko poniżej połowy badanych - 45 proc. w porównaniu z 48 proc. w minionym roku. Więcej, bo 30 proc. osób deklaruje natomiast, że nie spiera się wcale, wobec 27 proc. w 2021 r. Gdyby jednak wejść w szczegóły, to co piata osoba żyjąca w związkach deklaruje, że do nieporozumień dochodzi w pandemii częściej. Co dziewiąty informuje, że teraz kłóci się z domownikami rzadziej, a zdecydowana większość (71 proc.) podkreśla, że właściwie pandemia nie wpłynęła na częstotliwość sporu o pieniądze.

Dane o spadającym poziomie zaległości Polaków z pewnością wpłynęły na poprawę klimatu wokół finansów w niejednym domu. Przez okres pandemii swoich przeterminowanych zobowiązań pozbył się co piętnasty wcześniej zadłużony Polak. Zmalała też średnia zaległość na osobę z 28,1 tys. zł na 27,2 tys. zł. – Bo choć w niejednym przypadku pojawiły się kłopoty z pracą, czy wynagrodzeniem, to jednak pandemia wymogła większą dyscyplinę finansową. Ograniczyła też pokusy i okazje do wydatków – zauważa Grzegorz Pietraszkiewicz.

Foto: aleBank.pl

Źródło: Badanie Quality Watch zrealizowane w dniach 28 – 31 stycznia 2022, metodą CAWI wśród Polaków w wieku 18+. na reprezentatywnej próbie 1106 osób w wieku 18-70 lat / Biuro Informacji Gospodarczej InfoMonitor (BIG InfoMonitor)