Hedging to strategia zabezpieczająca przed nadmiernymi wahaniami cen papierów wartościowych, polegająca na doborze do portfela aktywów o przeciwnie skorelowanych trendach. Tyle definicja. Przybliżmy mechanizm hedgingu – czyli zabezpieczenia – portfela papierów wartościowych. Jak inwestować, aby nie tracić pieniędzy?

Inwestorzy stosując strategie zabezpieczające powinni mieć świadomość, że strategia, która całkowicie eliminuje ryzyko – niestety w praktyce jest bardzo rzadko spotykana. Dlatego większość strategii zabezpieczających polega na takim jej skonstruowaniu aby była jak najbardziej zbliżona do strategii doskonałej.

Na inwestor powinien ustalić podstawowe parametry – czyli jaką pozycje ma zająć – krótką czy długą, jakimi instrumentami się posłużyć, jaka wielkość pozycji jest optymalna. W opracowaniu przedstawiono strategię typu zajmij pozycje zabezpieczającą i zapomnij o niej (hedge and forget). Takie strategie w przeciwieństwie do strategii dynamicznych nie wymagają kontroli i korygowania pozycji, a więc są łatwiejsze do zastosowania.

Przykład wykorzystania kontraktu futures dla zabezpieczenia przed ryzykiem straty na spadku ceny akcji X: Strategia polega na stworzeniu pozycji neutralizującej ryzyko w maksymalnym możliwym stopniu. Wzrost ceny akcji powoduje zysk, np. wzrost akcji o 1 powoduje zysk 1000. I odwrotnie – spadek ceny o 1 – stratę 1000. W celu zabezpieczenia ceny powinno się zająć pozycję krótką (sprzedać kontrakt - short hedges – wówczas druga strona ma obowiązek za 6M kupić od nas instrument po dziś ustalonej cenie) wówczas przy zmianie ceny o 1 będziemy tracić bądź zyskiwać 1000.

Jeśli cena akcji spada, wzrost wartości pozycji futures kompensuje stratę na akcji X, jeśli cena akcji rośnie o ten zysk pokrywa stratę na pozycji futures.

Strategię tę stosujemy w przypadku gdy np. kupiliśmy 1000 akcji (lub dowolne aktywo, na które istnieje kontrakt) i cena tej akcji wzrosła np. z 50 na 100, ale nie chcemy jej sprzedawać teraz tylko w określonym momencie w przyszłości – za minimum np. 95. Załóżmy, że obecna cena akcji to 100, a cena kontraktów futures na tę akcje to 95, a jeden kontrakt opiewa na 1000 akcji. Wówczas zajmujemy pozycję zabezpieczająca na 1 kontrakt terminowy futures – sprzedając go na rynku (sprzedaliśmy drugiej stronie akcje za 95 z terminem zapłaty 6M). Załóżmy, że za 6m cena akcji wynosi 80. Mamy więc 1000 akcji po 80 czyli 80.000. Realizując warunki umowy kontaktu zyskujemy 15 na akcji (95-80) czyli mamy 95 x 1000 = 95.000.

Analogicznie, jeśli cena akcji wzrośnie np. na 115 za 6M mamy 115 x 1000 = 115.000 – warte akcje i stratę na krótkiej pozycji w kontrakcie ( 115-95 = 20, 20 x 1000 = 20.000 ) ale w sumie nasza pozycja ostatecznie wynosi 95.000 ( 115.000-20.000). Zarówno w pierwszej jak i drugiej sytuacji, niezależnie od zmian ceny akcji wartość naszego portfela wynosi 95.000.

Z kolei transakcje związane z zajęciem długiej pozycji w kontraktach futures ( kupno kontraktu), zwane – long hedges. Takie strategie stosuje się gdy chcemy zagwarantować sobie cenę kupna danego aktywa w przyszłości. Nawiązując do przykładu powyżej – załóżmy, że spodziewamy się, że za 6M akcję wzrosną (obecnie ich nie posiadamy), lub chcemy za 6M kupić dowolne aktywo np. złoto, ryż czy tarcicę itp. – czyli chcemy kupić za 6M 1000 akcji po 95 (mamy 95.000). obecnie te akcje są po np. 90, a kontrakty futures na te akcje po 95. Możemy zagwarantować sobie cenę kupna za 6M zajmując pozycje długą w kontrakcie fututes na 1000 szt. akcji. Naszym celem jest ustalenie teraz ceny zakupu za 6M na poziomie nie większym niż 95. Załóżmy, że za 6M cena tych akcji wyniosła 120. Wówczas wynik transakcji jest następujący : Koszt kupna akcji wynosi 1000x120 = 120.000 (strata – musimy zapłacić 25.000,- (120-95)x1000) więcej za akcje, z drugiej strony zyskujemy na 1 kontrakcie 120-95=25, 25x1000=25.000,- . Czyli nasza pozycja ( pożądana cena zakupu się nie zmieniła) 120.000-25.000=95.000.

Co się dzieje gdy cena akcji spada – np. do 80? Wówczas możemy kupić akcje za 80x1000= 80.000, ale ponieważ posiadamy kontrakt na 1000 szt. po cenie 95, to pozorna strata na kontrakcie wynosi 95-80=15,- 15x1000=15.000,- w sumie 80.000 i 15.000, daje mam cenę do zapłaty 95.000 za 1000 akcji.

Łatwiej sobie wyobrazić istotę pozycji długiej w kontrakcie futures jeżeli rozważymy, chęć zagwarantowania sobie ceny kupna w przyszłości konkretnego towaru np. ropy czy gazu. Wyobraźmy sobie, że rok temu zarwaliśmy umowę ( nabywając kontrakt futures), że przez najbliższe 2 lata będziemy mieć stałą cenę na paliwo do naszego samochodu np. 5 zł/litr – to już przemawia do wyobraźni.

Po co?

Rozważmy argumenty za i przeciw stosowania transakcji zabezpieczających z poziomu całej spółki. Jeżeli wartość spółki jest w dużym stopniu skorelowana z ceną jakiegoś surowca np. miedzi i w przypadku wzrostu jej ceny spadają jej zyski, rosną koszty czyli jej wartość spada. Teoretycznie akcjonariusze mogą o tym wiedzieć i sami zawrzeć transakcje zabezpieczające – ale tylko teoretycznie – ponieważ jest tu założenie, że akcjonariusz wie to samo co zarząd, a w wielu przypadkach to nie jest prawda. Dodatkowo taka transakcja wiąże się z kosztami, których akcjonariusz może nie być skłonny ponieść. Dlatego w tym przypadku zarząd dbając o wartość spółki (akcjonariuszy) powinien zawrzeć transakcje zabezpieczającą. Z drugiej strony akcjonariusz może posiadać dobrze zdywersyfikowany portfel i być uodporniony na ryzyka napotykane przez spółkę np. mieć w portfelu akcje spółki produkującą miedź, wówczas transakcja zabezpieczająca dokonana przez zarząd spółki jest dla niego nie potrzebna.

Drugi przykład dotyczy sytuacji gdy transakcje zabezpieczające nie są stosowane powszechnie ( np. przez konkurencje spółki). Firmy dostosowują koszty i produkcję w sposób odzwierciedlający zmiany w gospodarce ( stopy procentowe, koszty surowca, kursy walut), mówiąc kolokwialnie wszyscy jadą na tym samym wózku tj. marże w danej gałęzi są podobne. Spółka, która postanowiła się zabezpieczyć gwarantuje sobie stałą marże – jednak w przypadku gdy wzrost marży jest związany ze wzrostem surowca – strategia zabezpieczająca może okazać się błędem. Wyobraźmy sobie, że producent biżuterii zabezpiecza się przed wzrostem ceny złota, ma stała marżę i stabilne zyski – jednak pozbawia się dodatkowego zysku związanego ze wzrostem ceny złota – czego nie zrobiła konkurencja.

Ryzyko bazy

Doskonała strategia zabezpieczająca to taka, która całkowicie eliminuje ryzyko w praktyce jest bardzo rzadko spotykana. Powodem tego jest głownie tzw. ryzyko bazy - wynika ono z następujących czynników :

1. Aktywa, które chcemy zabezpieczyć mogą nie być identyczne jak opiewające na nie kontrakty futures.

2. Okres zapadalności aktywów bazowych i kontraktów może być inny (wówczas w danym dniu cena aktywów i kontraktu może być inna).

3. Inwestor może być zmuszony sprzedać (zamknąć pozycję) kontrakt wcześniej niż w terminie realizacji.

Te trzy aspekty pozwalają zdefiniować ryzyko bazy :

Baza = Cena aktywów zabezpieczanych – Cena terminowa ( kontraktów)

Jeżeli obie ceny są równe wówczas – ryzyko bazy nie występuje – jest równe zero.

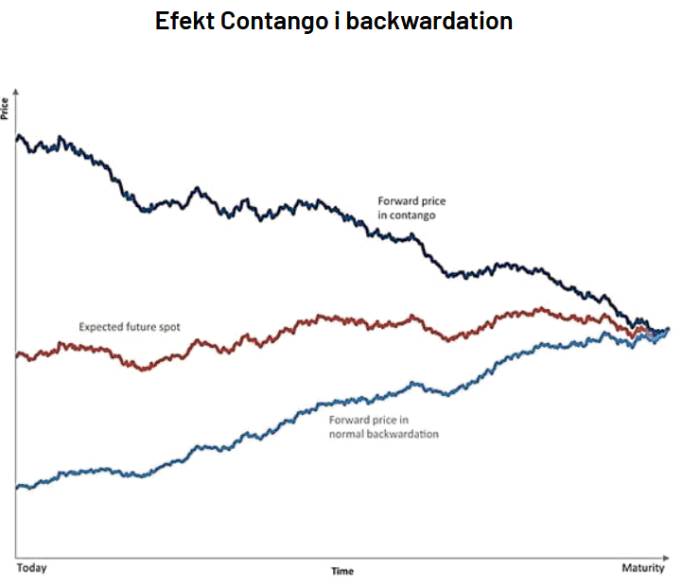

Baza może też przybierać wartości dodatnie lub ujemne. Gdy cena terminowa jest wyższa (contango) baza ma ujemną wartość – osłabienie bazy ( weakening of the basis) i odwrotnie jeżeli cena aktywów bazowych (backwardtion) jest wyższa mamy do czynienia z dodatnią bazą – wzmocnienie bazy (strenghting of the basis) . Różnice w cenie mogą rosnąć lub maleć jednak zawsze w terminie wykupu cena aktywów i kontraktu są równe.

Contango i backwardation jako efekt ryzyka bazy. Źródło: sdbullion.com

Zmiany wartości bazy mogą zarówno poprawić jak i pogorszyć sytuację inwestora. W przypadku krótkiej pozycji zabezpieczającej ( sprzedaż kontraktu) wzmocnienie bazy – poprawia sytuację inwestora, osłabienie bazy – pogarsza. Odwrotne zjawisko występuje w przypadku długiej pozycji zabezpieczającej (kupno kontraktu) – wzmocnienie bazy powoduje pogorszenie, zaś osłabienie bazy poprawienie sytuacji inwestora. Dlatego istotne jest to aby okres zapadalności kontraktu i instrumentów bazowych były jak najbliższe ( ideałem jest w tym samym dniu) oraz aby aktywa bazowe były „identyczne” jak te na które opiewa kontrakt, to, że w praktyce jest to rzadko spotykane pozwala zrozumieć dlaczego doskonałe strategie zabezpieczające istnieją tylko w teorii.

Współczynnik zabezpieczenia

Współczynnik zabezpieczenia (hedge ratio) jest ilorazem wielkości pozycji zajętej w kontraktach futures do wielkości pozycji zabezpieczanej. W opisywanym przykładzie współczynnik wynosił 1 inwestor zabezpieczał pakiet akcji – 1000 szt. jednym kontraktem opiewającym na 1000 szt. Nie zawsze (rzadko) tak jest, po pierwsze nie zawsze możemy chcieć zabezpieczyć pozycję w 100% lub np. gdybyśmy w naszym przypadku posiadali np. 1200 szt. akcji to 1 kontrakt nie zabezpieczył by jej w całości, zaś 2 kontrakty były by ponad potrzebę.

Ponadto co najważniejsze optymalna wartość współczynnika zabezpieczenia zależy od wartości korelacji pozycji zabezpieczającej i kontraktu oraz od stosunku odchylenia standardowego tych dwóch wielkości.

***

Podsumowując – Hedging ma głownie zabezpieczyć przyszłą cenę aktywów na określonym poziomie dla określonej transakcji – najczęściej wykorzystuję się do tego kontrakty futures. Krótka pozycje zajmujemy gdy chcemy odnieść zysk ( zabezpieczyć stratę) w przypadku spadku ceny. W odwrotnej sytuacji (wzrost = strata) zajmować należy długą pozycje. Generalnie strategie zabezpieczające powinny być traktowane przychylnie przez inwestorów i zarządy spółek – jednak zawsze istnieć będą argumenty za i przeciw. Stosując hedging należy pamiętać o ryzyku bazy – różnice pomiędzy cena gotówkową i terminową i niezgodności czasowej pomiędzy zapadalnością instrumentu bazowego i kontraktu futures. Pod uwagę należy wziąć współczynnik zabezpieczenia, który powinien być tak ustalony aby minimalizować całkowita wariancje zajmowanej pozycji. Używając kontraktów futures należy mieć na uwadze ich optymalna ilość co nie zawsze jest równe jedności dlatego zabezpieczana pozycja z reguły nie jest zabezpieczona w 100%-ach. Ważnym aspektem jest płynność kontraktów i termin ich realizacji. Jeżeli nasza pozycja bazowa ma trwać dłużej niż kontrakt potrzebne będzie zamknięcie pierwszego kontraktu i natychmiastowe otworzenie nowego co też wiąże się z dodatkowa niepewnością. I najważniejsze na koniec - wysoka skuteczność strategii zabezpieczającej występuję wówczas gdy istnieje wysoka – bliska jedności – korelacja pomiędzy ceną gotówkowa a cena terminową.

Ryszard Żabiński

Doradca Inwestycyjny, CIIA

Prosper Capital Dom Maklerski S.A

www.pcdm.pl