Obywatele Niemiec zajmują dopiero 19. miejsce pod względem aktywów finansowych na mieszkańca — w niektórych przypadkach daleko za dużymi krajami uprzemysłowionymi i niektórymi krajami sąsiednimi. Ranking pokazuje też, jak na tym tle wypadają Polacy.

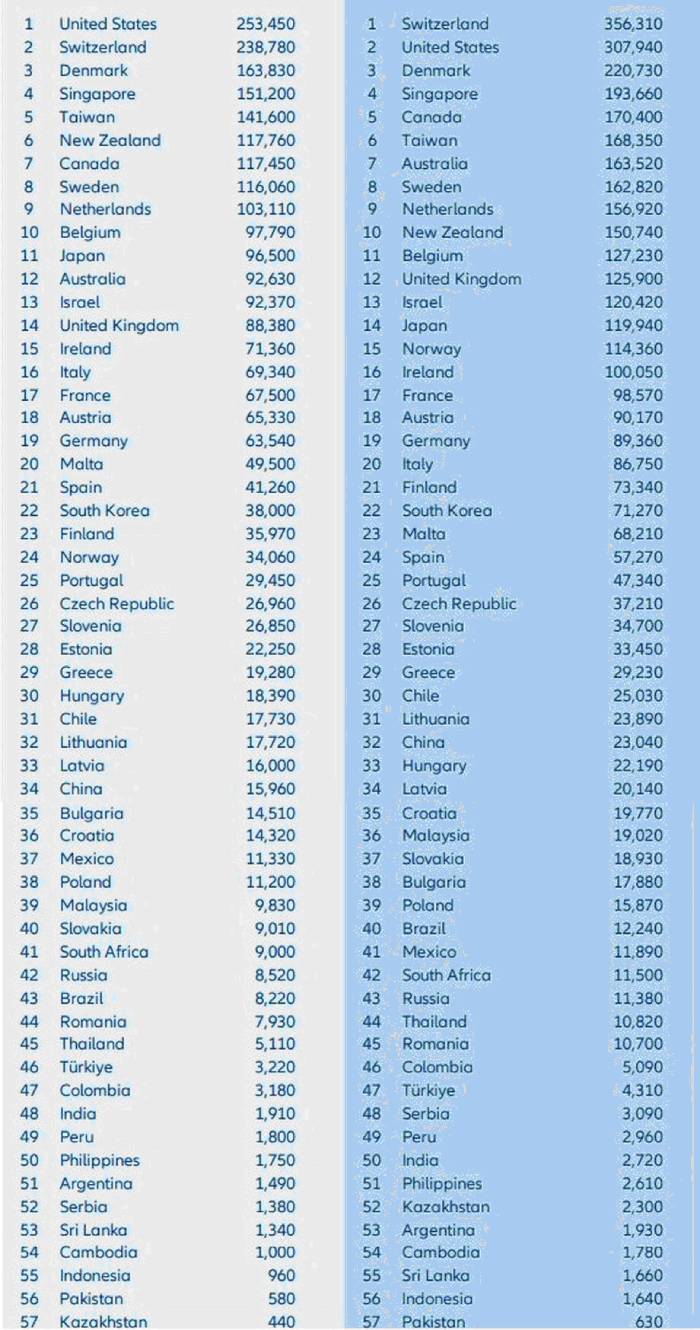

Według danych z nowego "Allianz Global Wealth Report", każdy obywatel Niemiec statystycznie posiadał aktywa finansowe netto w wysokości 63 tys. 540 euro netto. Aktywa te obejmują roszczenia z polis ubezpieczeniowych, akcji, obligacji, funduszy i depozytów bankowych. Zobowiązania są odejmowane od tych aktywów finansowych brutto – podał Businessinsider.com.pl.

Średnia 63 tys. 540 euro, które obywatele Niemiec nazywają swoimi, jest całkiem przyzwoita w porównaniu z krajami wschodzącymi w Afryce, Azji czy Ameryce Łacińskiej. Obywatele większości krajów uprzemysłowionych są jednak bogatsi — i to niekiedy znacznie – napisano w serwisie

Na przykład w sąsiadującej z Niemcami Belgii aktywa finansowe per capita wynoszą 97 tys. 790 euro, przeciętny Holender zaoszczędził 103 tys. 110 euro, przeciętny Duńczyk 163 tys. 830 euro, a przeciętny Szwajcar nawet 238 tys. 780 euro, w każdym przypadku po odliczeniu należności - czytamy.

Rozbieżność ta wynika w dużej mierze z różnych form oszczędzania i strategii inwestycyjnych, które są preferowane w każdym przypadku. Różnice w posiadaniu nieruchomości nie odgrywają roli w analizie Allianz, ponieważ posiadanie domu nie jest uwzględnione w danych dotyczących aktywów finansowych – tłumaczył Businessinsider.com.pl

Narodem o statystycznie największym bogactwie per capita są Stany Zjednoczone. Średnio każdy obywatel USA posiada depozyty bankowe, roszczenia ubezpieczeniowe i papiery wartościowe o wartości 253 tys. 450 euro, a zatem jest nieco ponad cztery razy bogatszy niż obywatel Niemiec. Uderzające liczby, które odnoszą się do roku 2022, odzwierciedlają fakt, że Stany Zjednoczone znajdowały się ostatnio w znacznie lepszej sytuacji gospodarczej niż Niemcy – stwierdzono w treści.

Przede wszystkim jednak Amerykanie zgromadzili przez dekady więcej bogactwa za pośrednictwem rynku akcji, niż miało to miejsce w Niemczech. Amerykański rynek akcji radził sobie dobrze w ostatnich dziesięcioleciach, co znacznie zwiększyło akumulację bogactwa dzięki efektowi procentu składanego – tłumaczył serwis.

TABELA: "Allianz Global Wealth Report". Pierwsza kolumna przedstawia wartości netto, druga brutto (w euro) | Allianz Global Wealth Report

Jednak ochrona państwa przed życiowymi perypetiami nie jest w Stanach Zjednoczonych tak wyraźna, jak w Europie. Obywatele USA powinni zatem odkładać więcej pieniędzy prywatnie na emeryturę, ale także na wypadek poważnej choroby.

Niemniej jednak dużych różnic w akumulacji majątku nie można tłumaczyć wyłącznie faktycznym przymusem tworzenia rezerw. Ponieważ obciążenia podatkowe i składkowe w większości stanów nie są tak wysokie, jak w Niemczech, często pozostaje więcej dochodu do dyspozycji na oszczędzanie i inwestowanie – czytamy dalej.

Rządowe programy dopłat do prywatnych świadczeń emerytalnych (401k, Roth IRA) dodatkowo zachęcają do gromadzenia bogactwa. Podobnie jak edukacja finansowa. Jak pokazała ocena Allianz,

Amerykanie osiągnęli znacznie wyższe zyski ze swoich aktywów finansowych niż Niemcy — nominalnie, a także w ujęciu realnym, tj. po odliczeniu inflacji.

— W USA zachowania oszczędnościowe są ukierunkowane na rynki kapitałowe — mówił Arne Holzhausen, ekspert ds. zamożności i współautor "Allianz Global Wealth Report". W perspektywie długoterminowej okazuje się to być mądrą strategią. Holzhausen przeanalizował rozwój globalnego bogactwa. Istnieją dwa źródła wzrostu bogactwa finansowego: oszczędzanie i pomnażanie.

Widać tu wyraźne różnice. W Ameryce Północnej aprecjacja, czyli wzrost siły nabywczej pieniądza, przyczyniła się średnio w 62 proc. do wzrostu bogactwa w ciągu ostatnich 20 lat; w Europie Zachodniej udział ten wyniósł zaledwie 37 proc. Resztę Europejczycy musieli nadrobić własnymi oszczędnościami, innymi słowy, rezygnując z konsumpcji - wyjaśniono.

Co szczególnie gorzkie: według obliczeń Allianz wzrost bogactwa w Niemczech w dłuższej perspektywie wynika niemal wyłącznie z oszczędności. — Podczas gdy amerykańscy oszczędzający pozwalają rynkom wykonać większość pracy, europejscy — zwłaszcza niemieccy — polegają bardziej na własnych wysiłkach oszczędnościowych — mówił Holzhausen.

Według analizy Allianz ta znacząca różnica przyczynia się do tego, że aktywa finansowe po drugiej stronie Atlantyku rosły o ok. 50 proc. szybciej od przełomu tysiącleci. "Ogólnie rzecz biorąc, zachowania oszczędnościowe są kluczem do wyższego wzrostu bogactwa" — podkreślono.

W tym miejscu do gry wkraczają umiejętności finansowe, których stan Allianz ustalił latem 2023 r. za pomocą ankiety przeprowadzonej w pięciu głównych krajach uprzemysłowionych. "Uderzające jest to, że uczestnicy badania o niskim poziomie wiedzy finansowej najczęściej wybierają gotówkę jako inwestycję" — czytamy w badaniu.

Im większa wiedza, tym większy udział akcji i funduszy inwestycyjnych. Udział inwestycji w papiery wartościowe jest wyższy w USA np. dlatego, że istnieją tam uprzywilejowane podatkowo możliwości inwestycyjne, takie jak plany 401k. To samo dotyczy Australii z jej kontami "superannuation" – wskazano w treści.

Rezultat: W USA i Australii wszyscy inwestorzy osiągają wyższe realne stopy zwrotu — niezależnie od ich poziomu wiedzy finansowej, ale średnio i ponadprzeciętnie wykształceni osiągają wyższe realne stopy zwrotu niż osoby o niskim poziomie edukacji finansowej, przy czym dodatkowa wiedza nie przynosi już korzyści po pewnym czasie. Najgorzej radzili sobie gorzej Włosi, a następnie Hiszpanie i

Niemcy z niewielką wiedzą finansową. W tym przypadku realne zwroty osiągnięte w latach 2002-2022 wyniosły poniżej 2 proc. – podano.

Dla kontrastu sprytni obywatele USA zdołali uzyskać zwrot po inflacji na poziomie blisko 7 proc. w ciągu ostatnich dwóch dekad. Bez dodatkowych oszczędności 100 tys. dol. stałoby się w tym czasie ponad pół mln dol. (387 tys. dol. skorygowanych o siłę nabywczą). To po raz kolejny pokazuje siłę procentu składanego działającego na rynkach kapitałowych – tłumaczono dalej.

Wglądu w to, jak wygląda dobre i złe oszczędzanie, nie dewaluuje fakt, że rok 2022 był zdecydowanie słabym rokiem na rynkach kapitałowych: zarówno akcje, jak i obligacje straciły na wartości na całym świecie w 2022 r. W rezultacie aktywa finansowe spadły - podkreślono.

"Rok 2022 był strasznym rokiem dla oszczędzających, annus horribilis" — napisano w raporcie Allianz zatytułowanym "The Next Chapter". W sytuacji typu "wszystko się wali" ceny aktywów spadły praktycznie wszędzie. Rezultatem był poważny spadek globalnych prywatnych aktywów finansowych o 2,7 proc. Nie było porównywalnego spadku od czasu kryzysu finansowego z 2008 r. – podkreślono.

Niektóre klasy aktywów ucierpiały bardziej niż inne: Wartość wszystkich posiadanych akcji, obligacji i funduszy spadła o 7,3 proc. Z drugiej strony wolumen depozytów bankowych wzrósł o 6 proc. Niemniej jednak aktywa finansowe o łącznej wartości 6,6 bln euro zostały utracone, a łączna wartość aktywów na koniec 2022 r. wyniosła 233 bln euro - wskazano.

Uderzające jest to, że Europa Zachodnia ma coraz mniejszy udział w światowym bogactwie. Podczas gdy w 2002 r. nadal stanowiła 28 proc., obecnie ekonomiści Allianz szacują jej udział na zaledwie 19 proc. – czytamy dalej.

Udział Chin wzrósł z 4 proc. do 14 proc. Ameryka Północna zdołała utrzymać swój udział na poziomie 47 proc. Edukacja finansowa robi różnicę – podsumował serwis. (jmk)

Foto: Biznes Gazeta Prawna // ShutterStock

Źródło: Businessinsider.com.pl