Sytuacja polityczna w USA może ulec zamrożeniu do stycznia 2021r., pomimo tego, że interwencja rządowa jest pilnie potrzebna celem złagodzenia gospodarczego wpływu drugiej fali Covid-19 – ocenia Dział Analiz Ekonomicznych Euler Hermes.

Batalia sądowa może potrwać do 8 grudnia (termin ponownego zliczenia głosów i zakończenia sporów prawnych, przypadający sześć dni przed zebraniem się Kolegium Elektorów 14 grudnia celem dokonania wyboru prezydenta i wiceprezydenta), potencjalnie wymagając interwencji Sądu Najwyższego.

• Ta długotrwała niepewność pojawia się w czasach szybko rosnącej liczby zakażeń Covid-19 w USA

• Nowy impuls mający na celu złagodzenie negatywnego skutku mocniejszego zamknięcia (które nadejdzie) pojawi się prawdopodobnie dopiero pod koniec stycznia

• W tym kontekście, opóźnienie tego impulsu przez spór sądowy i rozbicie polityczne wpłynie na wyniki w zakresie wzrostu amerykańskiego PKB w 4-tym kwartale 2020 r. i 1-szym kwartale 2021 r.

• Niekonwencjonalna polityka monetarna automatycznie stanie się znowu jedyną dostępną opcją

Ta długotrwała niepewność pojawia się w czasach szybko rosnącej liczby zakażeń Covid-19 w USA. Przewidujemy zwiększenie obostrzeń wprowadzanych na przestrzeni kolejnych sześciu do ośmiu tygodni celem spowolnienia rozprzestrzeniania się zakażeń, ze szczytem w styczniu 2021 r. Średnia liczba nowych przypadków dziennie w USA w poprzednim tygodniu wyniosła 85 000, zgodnie z danymi projektu śledzenia rozwoju pandemii Covid-19. Stanowi to 20% wzrost w stosunku do ubiegłego tygodnia i jest to największa liczba przypadków od początku pandemii.

W tym kontekście, opóźnienie tego impulsu przez spór sądowy i rozbicie polityczne wpłynie na wyniki w zakresie wzrostu amerykańskiego PKB w 4-tym kwartale 2020 r. i 1-szym kwartale 2021 r. Przewidujemy, że nowa faza obostrzeń spowoduje szok, jaki obserwowaliśmy w 2-gim kwartale 2020 r., ale na poziomie 30% tego poprzedniego. Największa różnica pomiędzy 4-tym kwartałem 2020 r. (druga fala), a 2-gim kwartałem 2020 r. (pierwsza fala) wiąże się z transferami socjalnymi, które w 2-gim kwartale 2020 r. przekroczyły 2 bln USD i umożliwiły szybkie odbicie wzrostu w 3-cim kwartale 2020 r. Te 2 bln USD wprowadzone do realnej gospodarki w II kwartale to ogromna różnica (w porównaniu z bieżącym, IV kwartałem). Tym razem, w związku z brakiem porozumienia w kongresie co do nowego impulsu fiskalnego, a także w związku ze zwiększoną niepewnością co do ostatecznego zatwierdzenia wyboru prezydenta, nowego impulsu spodziewać się możemy dopiero pod koniec stycznia 2021 r. W rezultacie prognozujemy obecnie wzrost amerykańskiego PKB w IV kw. na poziomie -8% kw/kw w ujęciu rocznym przedstawionym, przy ogólnym wyniku rok do roku na poziomie -4,2% w 2020r. i +3,6% w 2021 r.

Świadczenia socjalne w USA w mld USD

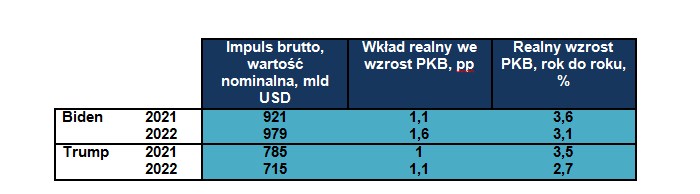

Ten opóźniony impuls powinien przybrać formę nowej transzy świadczeń w 1-szej połowie 2021 r, a następnie zwiększonego wydatkowania na infrastrukturę w 2-giej połowie 2021 r., niezależnie od tego, kto wygra wybory, ponieważ w obecnej sytuacji zwycięży pilność potrzeb, która zapewni bezstronność. Biden będzie optował za pakietem opiewającym na 1,9 bln USD, którego wydatkowanie zostanie rozłożone równomiernie na lata 2020 i 2021. W przypadku drugiej kadencji prezydenta Trumpa obstawiamy pakiet fiskalny w wysokości 1,5 bln USD, który będzie wydatkowany w okresie dwóch lat - czyli kwotę w dolnym zakresie kwot omawianych w trakcie ostatnich negocjacji w Kongresie.

Wpływ gospodarczy impulsu w USA w okresie administracji Bidena i Trumpa w latach 2021 i 2022, przewidywana ścieżka wdrażania impulsu fiskalnego

Z poczuciem pewnego déjà-vu, rynki finansowe mierzą się teraz z ponurą wizją „podzielonego rządu”, gdy w kraju panuje sytuacja nadzwyczajna. Nawet przy najsilniejszym przywództwie ze strony prezydenta, federalna struktura USA nie ułatwia stworzenia i wdrożenia spójnej i zrównoważonej ogólnokrajowej strategii sanitarnej przeciwdziałającej epidemii Covid-19. Podzielonemu rządowi nie będzie również łatwo uzgodnić sposobu wydatkowania środków publicznych na wsparcie gospodarki. Czas jest tu kwestią kluczową, ale najprawdopodobniej zostanie zmarnowany - przynajmniej do Dnia Inauguracji.

Niekonwencjonalna polityka monetarna automatycznie stanie się znowu jedyną dostępną opcją

Niekonwencjonalna polityka monetarna automatycznie stanie się znowu jedyną dostępną opcją, niezależnie od jej dobrze znanych skutków ubocznych i niezamierzonych konsekwencji w zakresie niestabilności finansowej. Ci z uczestników rynku, którzy ufają w swe umiejętności w zakresie market timingu taką sytuację postrzegać będą jako wypróbowaną i sprawdzoną okazję. Inni będą obawiać się nagromadzenia i podtrzymywania nieustannie wzrastającego braku równowagi pomiędzy gospodarką realną i cenami aktywów.

Należy się spodziewać umiarkowanego zacieśnienia stóp rentowności papierów skarbowych, zgodnie z szybkim wzrostem deficytu publicznego i wskaźników zadłużenia, czego nie da się już uniknąć. W sytuacji konfliktu politycznego rynki mogą obawiać się możliwości ograniczenia zadłużenia i wprowadzenia go na ścieżkę jego zrównoważenia. Fed gotowy do dalszego zwiększania luzowania ilościowego w celu zrównoważenia tych obaw rynkowych, będzie gotowy do pośredniego subsydiowania banków komercyjnych (które obecnie szybko powiększają swoje pakiety obligacji rządowych) tolerując pewne zacieśnienia krzywej rentowności.

Pełna wersja analizy sytuacji w USA znajduje się w opracowaniu Działu Badań Ekonomicznych Grupy Euler Hermes dostępnym w języku angielskim na stronie www.eulerhermes.com

https://www.eulerhermes.com/en_global/news-insights/economic-insights/The-US-elections-turn-into-a-judiciary-battle-What-s-next.html

Euler Hermes to światowy lider sektora ubezpieczeń należności oraz uznany specjalista w obszarach gwarancji ubezpieczeniowych, windykacji, strukturyzowanego kredytu handlowego i ryzyka politycznego. Należąca do firmy sieć wywiadowni gospodarczych śledzi i analizuje codzienne zmiany wypłacalności firm odpowiadających za 92% światowego PKB. Dajemy firmom pewność związaną z prowadzeniem działalności i otrzymaniem wynagrodzenia. Wypłacamy firmom odszkodowanie w przypadku wystąpienia nieściągalnych należności, lecz przede wszystkim pomagamy unikać należności nieściągalnych. W przypadku świadczenia usług ubezpieczenia należności lub innych usług finansowych, priorytetem jest ochrona oparta na prognozach. Jeżeli jednak wystąpi nieprzewidziane zdarzenie, posiadany przez nas rating kredytowy na poziomie AA oznacza, że posiadamy zasoby, gwarantowane przez Allianz, pozwalające na wypłatę odszkodowania umożliwiającego klientowi kontynuację działalności. Firma posiada siedzibę główną w Paryżu i działa w ponad 50 krajach, gdzie zatrudnia 5.800 pracowników. W 2019 roku skonsolidowane obroty firmy wyniosły 2,9 mld €, oraz ubezpieczyła na świecie transakcje handlowe dające łączną ekspozycję na ryzyko o wartości 950 mld €.

W celu uzyskania dodatkowych informacji zapraszamy do odwiedzenia strony internetowej: www.eulerhermes.pl

Przewidujemy ryzyko handlowe i kredytowe już dziś, więc firmy mogą mieć zaufanie do jutra.

Uwaga dotycząca stwierdzeń wybiegających w przyszłość: Stwierdzenia zawarte w niniejszym dokumencie mogą zawierać stwierdzenia dotyczące przyszłych oczekiwań oraz innego rodzaju stwierdzenia wybiegające w przyszłość, oparte na aktualnych opiniach i założeniach kierownictwa firmy, obejmujących znane i nieznane czynniki ryzyka oraz niepewności, które mogą powodować osiągnięcie rzeczywistych wyników, rezultatów lub zdarzeń mogących istotnie odbiegać od tych wyrażonych lub dorozumianych w takich stwierdzeniach. Obok stwierdzeń wybiegających w przyszłość, co wynika z ich kontekstu, wyrazy „może”, „będzie”, „powinno”, „oczekuje”, „planuje”, „zamierza”, „przewiduje”, „uważa”, „szacuje”, „prognozuje”, „potencjalny” lub „kontynuuje” oraz podobne wyrażenia oznaczają stwierdzenia wybiegające w przyszłość. Rzeczywiste wyniki, rezultaty lub zdarzenia mogą w istotnym zakresie odbiegać od przewidywanych w takich stwierdzeniach, między innymi z powodu: (I) ogólnych warunków ekonomicznych, w tym w szczególności warunków ekonomicznych w kluczowych sektorach działalności Grupy Euler Hermes oraz na kluczowych dla niej rynkach, (II) wyników osiąganych na rynkach finansowych, w tym na rynkach rozwijających się, również ze względu na niestabilność i płynność rynku oraz zdarzenia związane z kredytami, (III) częstotliwości oraz zakresu zdarzeń objętych ochroną ubezpieczeniową, w tym zdarzeń powodowanych przez klęski żywiołowe oraz wiążących się ze wzrostem wydatków na likwidację szkód, (IV) poziomu powtarzalności zdarzeń, (V) zakresu niespłacanych kredytów, (VI) poziomu stóp procentowych, (VII) kursów wymiany walut, w tym m.in. kursu wymiany EUR/USD, (VIII) zmian w poziomie konkurencji, (IX) zmian przepisów prawa i regulacji, m.in. dotyczących konwergencji walutowej oraz Europejskiej Unii Walutowej, (X) zmian w zakresie polityk banków centralnych i/lub władz innych krajów, (XI) wpływu przejęć spółek, w tym także kwestii związanych z integracją, (XII) działań restrukturyzacyjnych, oraz (XIII) ogólnych czynników związanych z konkurencją na szczeblu lokalnym, regionalnym, krajowym i/lub globalnym. Wystąpienie wielu z tych czynników może być bardziej prawdopodobne lub mogą one przyjmować bardziej wyraźną postać na skutek działań terrorystycznych i ich konsekwencji. Firma nie ma obowiązku aktualizacji żadnych stwierdzeń wybiegających w przyszłość