Prawie 2 mld zł zaległości mniej mają Polacy po półtora roku pandemii. Na koniec września kwota przeterminowanych i nieopłaconych zobowiązań spadła do 77,8 mld zł. O ponad 106 tys. obniżyła się też liczba dłużników – wynika z Raportu InfoDług opartego na danych Rejestru Dłużników BIG InfoMonitor oraz bazy informacji kredytowych BIK. Według badania Quality Watch w czasie pandemii prawie jedna czwarta Polaków uporządkowała swoje finanse.

W normalnych okolicznościach, przed pojawieniem się COVID-19, panował trend wzrostowy liczby niesolidnych dłużników i kwoty zobowiązań, na którą składają się nieopłacone bieżące rachunki, alimenty czy koszty sądowe zgłoszone do Rejestru Dłużników BIG InfoMonitor oraz kredyty z bazy informacji kredytowych BIK. Nastanie pandemii mocno zmieniło sytuację. – Już wynik obserwowany po roku epidemii można było uznać za sukces, bo zaległości Polaków wyniosły na koniec marca br. tyle samo, co na starcie pierwszego lockdownu, a na dodatek liczba dłużników zmniejszyła się o 90 tys. Ale to, co wydarzyło się przez następne pół roku, czyli spadek zaległości o 2,14 mld zł i zmniejszenie liczby dłużników o kolejne niemal 17 tys. osób jest naprawdę sporym pozytywnym zaskoczeniem – zwraca uwagę Sławomir Grzelczak, prezes BIG InfoMonitor.

Choć należy podkreślić, że sytuacja nie jest w pełni jednoznaczna. Przez ostatnie półtora roku dochodziło do sporych wahań, szczególnie kwoty opóźnianych zobowiązań, która w pewnym momencie przekraczała 83 mld zł. Finalnie, na koniec trzeciego kwartału jest to 77,79 mld zł i 2,73 mln niesolidnych dłużników.

Wpływ na sytuację ma m.in. terminowość spłaty kredytów. – Na zestawienie dotyczące zaległości konsumentów składają się bowiem zarówno zaległości zgłoszone do Rejestru Dłużników BIG InfoMonitor, jak również kredyty z bazy informacji kredytowych BIK, których spłata jest opóźniana o więcej niż 30 dni i dotyczy min. 200 zł. Opóźnienia przekraczające 30 dni są jeszcze na tyle niewysokie, że mają spore szanse na poprawę i tak się właśnie stało – tłumaczy Sławomir Grzelczak.

O ile przed pandemią zaległości kredytowe 1,23 mln Polaków dochodziły do 37,1 mld zł, to teraz mniej niż 1,16 mln osób opóźnia w sumie kredyty o wartości 35,8 mld zł. – Ewidentnie w okresie pandemii poprawiła się jakość spłaty kredytów, ale także pożyczek z firm pożyczkowych. Sprzyjały temu niskie stopy procentowe, widać było również, że Polacy zadłużali się ostrożniej niż wcześniej – mówi Sławomir Grzelczak.

Zmiany na lepsze są też jednak zasługą spadków zaległości pozakredytowych. Przez półtora roku stopniały one z niecałych 42,7 mld zł do 42 mld zł, a liczba niesolidnych dłużników w tej kategorii zmniejszyła się z 2,24 do 2,19 mln osób. Udział osób, które mają zarówno przeterminowane płatności kredytowe, jak i pozakredytowe, utrzymuje się w granicach 23 proc.

Spadek liczby niesolidnych dłużników w okresie od marca 2020 do września 2021 r. o 106,9 tys. spowodował, że Indeks Zaległych Płatności Polaków, pokazujący, ile osób z problemami finansowymi przypada na 1000 dorosłych mieszkańców w kraju, obniżył się z 90 do 86,6 pkt. Tym samym znalazł się na poziomie porównywalnym z wynikiem sprzed ponad trzech lat. W czerwcu 2018 r. wynosił bowiem 86,5 pkt.

Zgodnie z regułą, że łatwiej spłacić mniej niż więcej, sama średnia zaległość z tytułu nieopłaconych rachunków, alimentów oraz rat kredytów i pożyczek poszła o 182 zł w górę i wynosi obecnie 28 530 zł.

Jest źle, dlatego się poprawiło

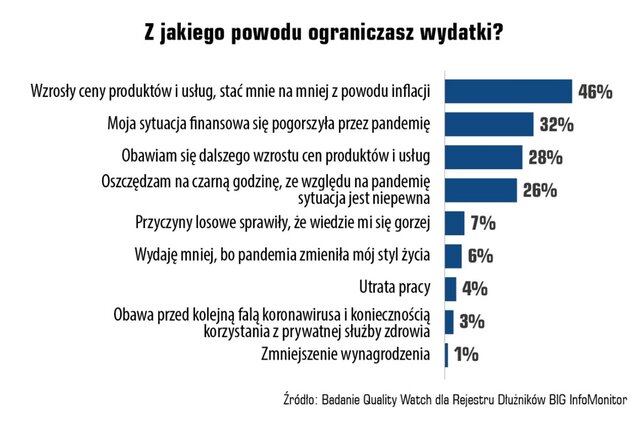

Poprawa ma swoje przyczyny – wzrost cen towarów i usług oraz perturbacje, jakie części osób przyniosła pandemia, przełożyły się na inne podejście do wydatków i zakupów. Jak wynika z badania wykonanego przez Quality Watch na zlecenie Rejestru Dłużników BIG InfoMonitor, co trzeci Polak deklaruje, że obecnie wydaje mniej. Prawie połowa z tej grupy (46 proc.) tłumaczy, że jest to wymuszone wzrostem cen towarów i usług, a jedna trzecia, że musi oszczędzać, ponieważ pandemia negatywnie wpłynęła na ich sytuację finansową. Motywacją do trzymania się za portfel są również obawy o dalszy wzrost cen (28 proc.) oraz niepewność wynikająca z pandemii – na co wskazuje co czwarta osoba (26 proc.).

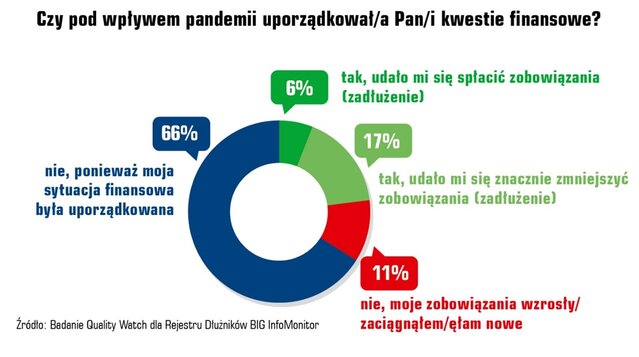

Większa dyscyplina i mniej pokus sprawiły, że niemal jedna czwarta respondentów twierdząco odpowiedziała na pytanie: Czy pandemia przełożyła się na uporządkowanie kwestii finansowych? Zadłużenie zmniejszyło w tym czasie 17 proc. badanych, a 6 proc. deklaruje nawet, że całkowicie je spłacili. Dwie trzecie (66 proc.) mówi, że mieli uporządkowaną sytuację finansową. Niestety, do zwiększenia swoich zobowiązań zostało zmuszonych 11 proc. respondentów. To sporo, ale jednak zdecydowanie mniej niż tych, którzy wykorzystali ostatnich kilkanaście miesięcy na poprawę.

– Nie ma wątpliwości, że pandemia powściągnęła konsumpcjonizm, zmieniła też nieco myślenie o zarządzaniu finansami, a jednocześnie mocno ograniczyła okazje do wydawania pieniędzy. Polacy powoli oswajają się jednak z sytuacją, zmieniają się też okoliczności. W rezultacie odsetek osób deklarujących, że starają się ciąć wydatki maleje, z ponad 40 proc. wiosną tego roku do ponad 30 proc. jesienią – mówi Sławomir Grzelczak.

Tylko seniorom nie udało się zmniejszyć zaległości

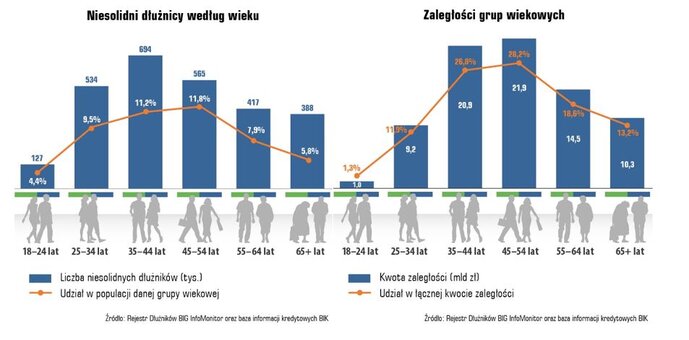

W ciągu półtora roku pandemii niesolidnych dłużników ubyło niemal we wszystkich grupach wiekowych, w największym stopniu wśród 18-24 latków oraz 25-34 latków. Wyjątkiem okazali się seniorzy – w tej grupie przybyło 12 tys. nowych dłużników z problemami i obecnie kłopoty płatnicze ma już 388,3 tys. osób po 64. roku życia.

– Najwyraźniej seniorom, którzy już wcześniej w większości przypadków żyli bardzo oszczędnie, zmiany wynikające z lockdownów i ograniczeń dały niewiele. Ewentualnie mogły nawet pogorszyć ich sytuację, zmuszając w większym stopniu niż wcześniej do korzystania z prywatnej służby zdrowia czy wpędzając w poczucie obowiązku niesienia finansowej pomocy rodzinie, mimo że nie zawsze mieli na to pieniądze – mówi Sławomir Grzelczak.

Jeśli chodzi o sumy zaległości, najbardziej, po ponad 1 mld zł, stopniały one wśród 25-34 latków oraz 35-44 latków, a wzrosły przede wszystkim w grupie najstarszych dłużników – o prawie 1 mld zł. W efekcie tych zmian 25-34 latkowie zeszli z kwotą przeterminowanych zobowiązań poniżej 10 mld zł, a seniorzy przekroczyli próg 10 mld zł.

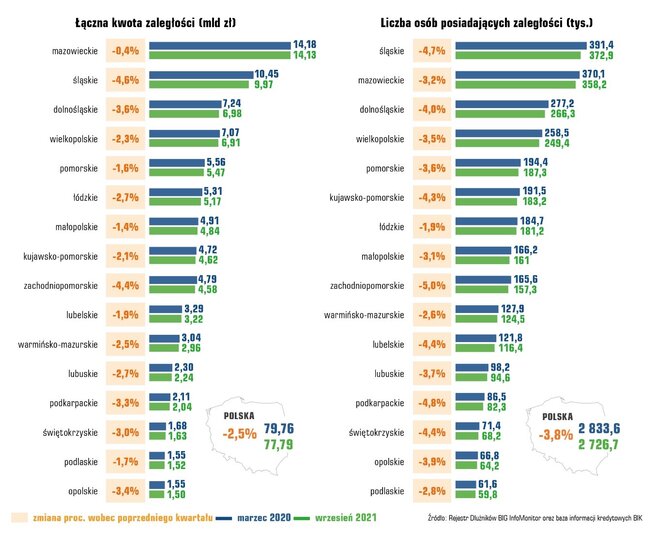

Najbardziej ubyło długów i dłużników tam, gdzie z solidnością płatniczą było trudno i tam, gdzie było dobrze

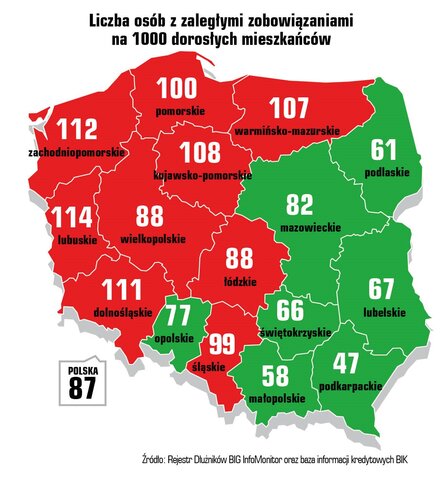

W największym stopniu zmalała liczba i kwota zaległości w Zachodniopomorskiem oraz na Górnym i Dolnym Śląsku, czyli w regionach, które obok woj. lubuskiego i kujawsko-pomorskiego, mają najwyższą skalę tego typu problemów w kraju. Co może wydać się zaskakujące, znaczące zmiany na lepsze odnotowały także trzy obszary, które należą do solidnych płatniczo: Opolszczyzna, Podkarpacie czy świętokrzyskie.

Badanie Quality Watch zrealizowane dla Rejestru Dłużników BIG InfoMonitor w dniach 1-4 października 2021 r., metodą CAWI (komputerowo wspomagany wywiad internetowy) wśród Polaków w wieku 18+. Reprezentatywność ze względu na: wiek, płeć, wielkość miejsca zamieszkania. Próba n=1071

Foto: aleBank.pl