Średnio zarabiający mieszkaniec dużego miasta może sobie z własnej pensji “kupić” 7,5 mkw. mieszkania. Mimo drożyzny na rynku mieszkaniowym, Polaków ciągle stać na więcej powierzchni mieszkania za przeciętną pensję niż jeszcze 10 lat temu, gdy zarówno inflacja, jak i ceny mieszkań były niższe niż obecnie. Złą informacją jest natomiast fakt, że ostatnio siła nabywcza naszych zarobków w relacji do cen nieruchomości na niektórych rynkach spadła. Powierzchnia mieszkania, którą moglibyśmy kupić z przeciętnej pensji zmniejszyła się, choć spadek nie jest drastyczny.

Z ostatniego raportu Narodowego Banku Polskiego z października 2021 (Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w II kw. 2021) wynika, że mieszkaniec dużego miasta w naszym kraju za średnią pensję może sobie kupić niecałe 0,75 mkw. mieszkania.

Jak napisano w podsumowaniu raportu: Wskaźnik szacowanej dostępności mieszkań w dużych miastach (bazujący na przeciętnym miesięcznym wynagrodzeniu w sektorze przedsiębiorstw) zmniejszył się nieznacznie w omawianym kwartale, jednak nadal był wyższy względem minimum notowanego w III kw. 2007 r. (...) Głównym czynnikiem powodującym bieżące spadki wskaźników dostępności były rosnące ceny mieszkań.

Wskaźnik szacowanej dostępności mieszkania to “miara potencjalnej możliwości zakupu powierzchni mieszkania w cenie transakcyjnej za przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w danym mieście. Wyraża liczbę metrów kwadratowych mieszkania możliwych do nabycia przy przeciętnym wynagrodzeniu w sektorze przedsiębiorstw w danym mieście (GUS), oraz przeciętnej cenie transakcyjnej na danym rynku (40% z Rynku Pierwotnego i 60% z Rynku Wtórnego według bazy NBP)”.

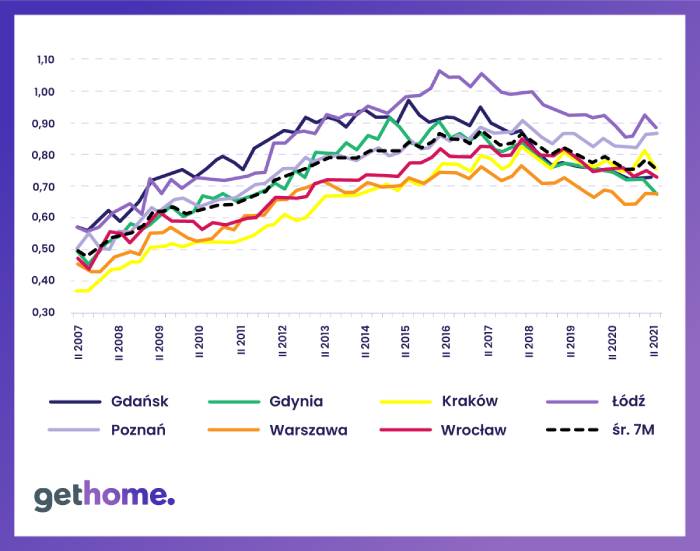

Wykres z raportu NBP pokazujący dostępność powierzchni mieszkania za przeciętne zarobki w największych miastach kraju

Jak widzimy - z danych banku centralnego wynika, że średnio zarabiający Polak, mieszkaniec dużego miasta może sobie z własnej pensji “pozwolić” na 7,5 mkw. mieszkania. To wynik uśredniony. Na lokalnych rynkach siłę nabywczą mieszkańców warunkują ceny nieruchomości i przeciętne zarobki w danym mieście. Najlepsza sytuacja panuje w Łodzi, jednym z największych miast Polski, gdzie jednak ceny nieruchomości są wyraźnie niższe od stawek w innych ośrodkach, takich jak Kraków, Warszawa, czy Poznań. Tu z pensji możemy sobie pozwolić na nieomal 1 mkw. (0,9 mkw.) mieszkania.

W dłuższej perspektywie dostępność mieszkań znacznie się poprawiła. W 2007 roku mieszkaniec dużego miasta za średnią pensję mógł nabyć przeciętnie tylko pół metra kwadratowego nieruchomości. Na niektórych rynkach - np. w Krakowie - było to nawet mniej niż 0,4 mkw. Tak więc, w ujęciu diachronicznym, widać zdecydowaną poprawę naszej siły nabywczej na rynku mieszkaniowym. W ciągu blisko 15 lat dostępność powierzchni mieszkania z pensji wzrosła średnio o blisko 50 proc.

Z danych NBP wynika jednak również, ż ostatnio na niektórych rynkach siła nabywcza kupujących nieco spadła, choć na razie nie wiemy, czy to coś trwalszego, czy jedynie wahnięcie. Mowa o Łodzi, gdzie w II kw. 2020 z przeciętnej pensji można było zakupić ponad 0,9 mkw. Obecnie jest to już nieznacznie poniżej. Wyraźniejszy spadek odnotowano też w Krakowie, gdzie w krótkim czasie siła nabywcza “zjechała” z ponad 0,8 mkw. do około 0,75 mkw.

Na razie jednak nie widać jakiegoś szczególnie drastycznego pogorszenia sytuacji konsumentów. Z wykresu NBP widać natomiast, że największą siłę nabywczą na rynku mieszkaniowym mieli kupujących w latach 2015 - 2017, a więc w okresie tuż po cięciu stóp procentowych NBP do rekordowo niskiego wówczas poziomu 1,5 proc. dla stopy podstawowej. W tamtym czasie - do końca 2016 roku w gospodarce narodowej panowała deflacja. Ceny mieszkań - mimo stymulacji popytu programem MDM - pozostawały stabilne. Dla przykładu - w Warszawie od 2015 do 2017 roku za 1 mkw. nowego mieszkania płaciło się średnio od 7300 do 7700 zł.

Wspomniany okres poprzedzał kolejny boom zakupowy w mieszkaniówce. Silny popyt zaczął występować od 2018 roku. Wtedy też siła nabywcza naszych pensji na rynku mieszkaniowym zaczęła delikatnie się zmniejszać, choć - jak już pisaliśmy - o żadnym drastycznym spadku nie ma mowy, a sytuacja kupujących pod tym względem jest znacznie lepsza niż choćby w latach 2010 - 2012.

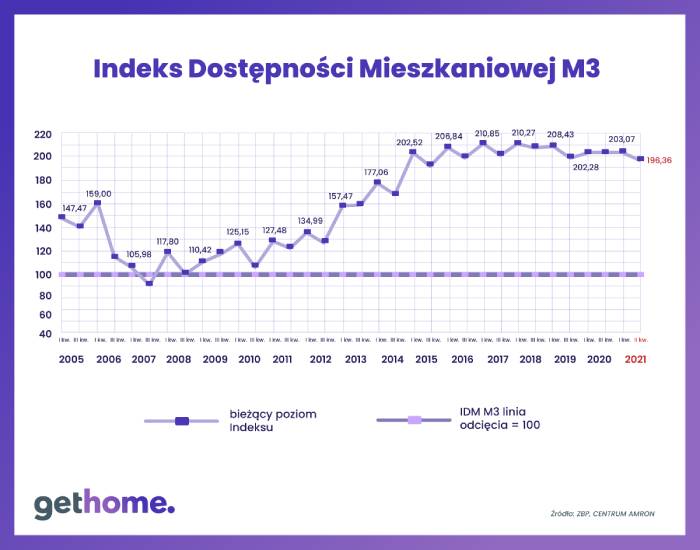

Indeks Dostępności Mieszkaniowej

Inną miarą obrazującą sytuację na rynku mieszkaniowym jest Indeks Dostępności Mieszkaniowej stosowany w raportach Amron - Sarfin. Jak wyjaśniają autorzy analiz dla Związku Banków Polskich: – Indeks Dostępności Mieszkaniowej (IDM) M3 pokazuje kwartalne zmiany w dostępności mieszkania dla przykładowej rodziny składającej się z dwóch pracujących osób i dziecka starszego.

Miara ta opiera się na wyliczeniu tzw. dochodu rozporządzalnego modelowej rodziny, a więc różnicy pomiędzy dochodem dla rodziny a wysokością raty kredytowej, albo minimum socjalnego. Co prawda w analizowanym okresie (II kw. 2021) dochód rozporządzalny modelowej rodziny wzrósł o 2,10%., to jednak po uwzględnieniu wzrostu cen mieszkań, notowania indeksu dostępności mieszkaniowej w II kwartale 2021 roku spadły o 6,71 pkt., tj. do poziomu 196,36 pkt.

Z raportu wynika, że ceny mieszkań rosły szybciej niż dochody. Jak napisali twórcy badania - w ciągu kwartału ceny mieszkań poszły do góry o 5,58 proc., podczas gdy w tym samym okresie średnie dochody rodziny brutto wzrosły o 2,13 proc.

Tak więc ostatnie dane są nieco gorsze, ale znów nie można mówić o jakimś tąpnięciu, wręcz przeciwnie - w dłuższej perspektywie widać wyraźnie znaczą poprawę dostępności mieszkań i stabilizację na wysokim poziomie w ostatnich latach, nawet w trudnym okresie pandemii.

Obrazuje to poniższy wykres z raportu Amron - Sarfin.

Podsumowując - pomimo wyraźnego wzrostu cen mieszkań, sytuacja kupujących na tym rynku wyrażona siłą nabywczą pensji i relacją cen oraz ogólnego poziomu kosztów utrzymania do zarobków - choć pogorszyła się, to nieznacznie. Ciągle natomiast jest wyraźnie lepsza niż jeszcze 7 - 10 lat temu. Należy jednak pamiętać, że sama siła nabywcza pensji nie mówi wiele o realnej dostępności mieszkań. W grę wchodzą także takie czynniki jak wymogi związane z wkładem własnym kredytów, czy też bardziej rygorystyczne podejście do obliczania zdolności kredytowej kupujących. Kluczowe dla odpowiedzi na pytanie, na ile drożyzna uderza w kupujących mieszkania, będą dane za cały 2021 rok, uwzględniające całoroczny poziom inflacji, ale też wpływ na rynek i ceny ostatniej podwyżki stóp procentowych NBP.

Foto: Business Insider Polska

Źródło: RynekPierwotny.pl